Анализ российского рынка игрушек

Обновлено: 26.07.2024

Какие платформы популярнее всего, что ждёт индустрию и что делать разработчикам, чтобы удержать игроков.

За последние 18 месяцев игровая индустрия сильно выросла. Из-за пандемии изменились механизмы распространения игр, а у людей появилось больше времени на то, чтобы играть. Как будет развиваться индустрия дальше? Чтобы ответить на этот вопрос, компании Google и Newzoo провели обширное исследование рынков в 16 странах (в том числе в России) и изучили тенденции, приоритеты пользователей и популярность разных платформ. Мы выбрали и перевели главное из отчёта.

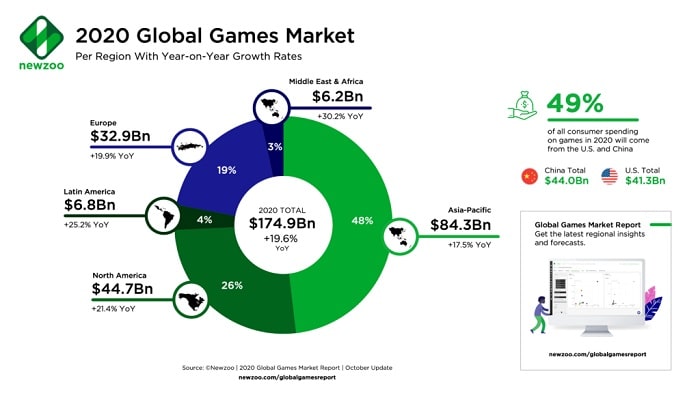

За 2020-й год мировой игровой рынок вырос на 23,1% . Согласно отчёту Google, это самый высокий показатель за последние 10 лет. Тем не менее, по прогнозам компании, к концу 2021-го рост снизится.

Эксперты предполагают, что объём отрасли преодолеет порог в 200 миллиардов долларов к 2023-му году и достигнет 218,7 миллиарда долларов к 2024-му.

К концу 2021-го года почти три миллиарда игроков по всему миру потратит на игры примерно 175,8 миллиарда долларов. Из них на мобильный рынок придётся 90,7 миллиардов долларов прибыли — это 52% от мирового рынка игр.

409 миллионов игроков — жители Европы (14% от общего рынка), 434 миллиона — жители Ближнего Востока и Африки (15% от общего рынка). Латинская Америка занимает только 10% от общего числа игроков (289 млн игроков), Северная — 7% (212 млн). Главным источником дохода стал Азиатско-Тихоокеанский регион: он занял 54% от общего рынка с 1,6 миллиардом игроков.

Жители Азиатско-Тихоокеанского региона потратили на игры 88,2 миллиарда долларов, а жители Северной Америки (даже с учётом того, что там гораздо меньше игроков) — 42,6 миллиарда долларов. Меньше всех дохода принесли Ближний Восток и Африка — 6,3 миллиарда. Хотя, по сравнению с прошлогодним отчётом, прибыль увеличилась на 4,8%.

По подсчетам Google, в прошлом году 20% рынка занимали новые игроки или те, которые играли нерегулярно, но вернулись (их было около 173-х миллионов). Остальные 80% — это опытные игроки (ветераны), которые играют давно. При этом 52% новых игроков были женского пола. Для сравнения: среди игроков-ветеранов женщин меньше — 46%.

В прошлом году рынок рос из-за того, что у игроков со стажем было больше свободного времени (в том числе из-за пандемии), которое они часто проводили в играх. По мнению Тома Веймана, директора по маркетингу в Newzoo, людям во время пандемии не хватало общения и они использовали игры для социализации.

Как пишет Google, тенденции, которые появились в этом и прошлом году, будут играть важную роль в развитии игрового рынка в будущем.

Компания выделяет несколько направлений:

Новые тренды:

- Отношение к играм как к платформе для социализации и появление метавселенных (обширных игровых миров, которые дают игрокам широкие возможности для творчества, самореализации и социализации). Google считает такой формат следующим эволюционным этапом отрасли и призывает разработчиков обратить внимание на новое направление.

По данным аналитиков, в метавселенных игроки больше всего хотят получить возможность выбирать внешность своего аватара и кастомизировать персонажей и окружение.

Тренды, рост которых усилила пандемия:

- Рост популярности стриминга как инструмента социальной активности (стримеры общаются с аудиторией, это укрепляет комьюнити).

Переход к платформенному агностицизму (потребление контента без привязки к какой-то конкретной платформе). В качестве примеров Google приводит Hearthstone, Fortnite, Minecraft и Genshin Impact. Эти игры доступны на консолях, ПК и мобильных платформах.

Проблемы, возникшие в результате пандемии, которые в будущем приведут к новым возможностям для расширения мобильного рынка и стриминга:

- Сокращение «основных» расходов на ААА консоли и компьютеры во многих регионах (снижение заработка игроков из-за изоляции).

- Задержки в разработке игр и их последствия (пандемия и удалённый формат работы влияют на сроки производства ААА-игр).

По данным компании, пандемия сказалась на рынке мобильных игр «относительно незначительно», потому что успех таких игр зависит не от аппаратной мощности, а от внутриигровых покупок и рекламы. В 2021-м году мобильный рынок вырос на 4,4%, а его объём достиг 90,7 миллиардов долларов.

Несмотря на то, что рекламные стратегии и таргетинг аудитории изменились, мобильный рынок смог адаптироваться. По данным Google, задержки, которые возникают у разработчиков и издателей ААА-проектов для ПК и консолей, дают возможность создателям мобильных проектов освоить новую аудиторию и предложить игрокам продукты ААА-класса, но в мобильном формате (при условии, что они могут обеспечить высокое качество таких проектов).

По заявлениям Google, всё важнее становится вопрос постоянства аудитории. 26%+ новых игроков и 18% ветеранов планируют сократить время, которое они в среднем тратят на игры, но компания всё равно ожидает прирост вовлечённости.

По их данным, 65-70% новых и непостоянных игроков планируют продолжать играть на прежнем уровне даже после пандемии, а более 30% — и дальше потреблять контент со стриминговых сервисов, особенно тот, что связан с киберспортом.

В Европе, на Ближнем Востоке и в Африке (Россия тоже относится к ЕМЕА) предпочтения пользователей сильно отличаются, особенно в выборе игровых платформ: это самый разнообразный игровой регион в мире. Например, в Европе находятся 4 из 10-и крупнейших игровых рынков (Германия, Великобритания, Франция и Италия), а на Ближнем Востоке — один из самых многообещающих и быстрорастущих.

По мнению Google, в этом есть потенциал для устойчивого роста в одних сферах рынка и для очень большого прироста прибыли с каждого конкретного юзера — в других.

В целом оборот в регионе EMEA за 2021-й год составил 37,8 миллиарда долларов. Из них 17,2 миллиарда были заработаны на рынке консолей (самая большая часть дохода), 13,1 миллиарда — на мобильных устройствах, 7,5 миллиарда — на ПК. При этом консольный рынок занимает 45% от общего рынка игр, мобильный рынок — 35%, а оставшиеся 20% — персональные компьютеры. Несмотря на большой объём консольного рынка, мобильная отрасль остаётся самой быстрорастущей.

Всего в регионе за год играло 842,9 миллиона человек на разных платформах.

По данным Google, игроки из региона EMEA в среднем проводят за играми меньше времени, чем игроки из других регионов. Например, в Северной Америке люди играют на 2,3 часа в неделю больше, чем в Европе. В Латинской Америке игроки проводят в играх на 3,2 часа больше.

Из всей аудитории 78% игроков — ветераны, 19% — непостоянные игроки и лишь 3% — новички.

Средний возраст игроков в России составляет 34,9 лет. Среди них — 54% мужчин и 46% женщин (на 2% ниже общемирового показателя).

По данным Google, в России с 2020-го года наблюдался постоянный прирост активности игроков на всех платформах, кроме ПК. Популярность компьютеров в стране упала на 2%. Однако 2021-й год показал, что прирост может вскоре закончиться, говорится в исследовании.

В ближайшее время российский игровой рынок столкнётся с оттоком активности пользователей. Такие выводы компания сделала на основе опроса: игроки отвечали, сколько планируют играть в будущем по сравнению с прошлым годом. В консольных играх пользователи проведут на 28% меньше времени, в мобильных — на 17%, а в ПК-играх — на 15%.

Популярность стриминга тоже упадёт, но всего лишь на 1%. Рынок облачных технологий лишится 29% пользователей.

Хотя на российском рынке игр, стриминга и киберспорта, безусловно, существует множество возможностей, в будущем могут возникнуть проблемы с ростом по сравнению с другими рынками из этого отчёта.

Похожий спад активности ожидается в Украине, Израиле и Финляндии.

Google утверждает, что доход будет расти, даже несмотря на то, что люди станут меньше времени проводить в играх. Активность игроков в сравнении с 2020-м годом упадёт, однако показатели всё равно будут выше, чем до пандемии. К тому же, по данным аналитиков, средние показатели расходов на игры от одного конкретного игрока остаются одними из самых высоких в мире.

Google прогнозирует повышение спроса на игры и увеличение прибыли по сравнению с периодом до пандемии. Согласно отчету, игроки из EMEA (особенно в Европе) готовы много тратить на игры, даже если у них нет возможности проводить там много времени.

В связи с этим компания предлагает реализовать несколько инициатив, чтобы разработчики могли увеличить охват аудитории на рынке EMEA:

- Сделать игровые циклы короче, чтобы пользователи могли поиграть в любое время, даже если у них его мало.

- Предоставить игрокам возможность тратить деньги на экономию времени в игре.

- Не фокусироваться на увеличении продолжительности игр и игровых сессий в целом.

Как уже говорилось выше, в EMEA много рынков с разнообразной аудиторией. Больше всего игроков в регионе — на мобильных платформах (70% от общего рынка EMEA). При этом в Великобритании максимальный спрос на консоли (69%), в Польше — на ПК (79%), как и в России (77%) и на Украине (73%). В Турции большинство игроков отдаёт предпочтение мобильным платформам (83%), хотя на ПК там играет 76% пользователей.

При этом аналитики отмечают, что облачные технологии занимают малую часть от общего рынка EMEA — всего 38%. Это ниже чем в Азии (56%), Латинской Америке (69%) и Северной Америке (57%). Google прогнозирует увеличение спроса на «облако» в Северной Америке до 87% и снижение спроса в EMEA до 12%.

Компания утверждает, что из-за разнообразия рынков нельзя найти универсальное решение и охватить сразу всё. По мнению Google, будущее EMEA за разработчиками, которые будут предоставлять игрокам кросс-платформенный игровой опыт.

Исследование Google показывает, что европейские игроки в целом проводят за играми меньше времени, чем игроки из других частей региона EMEA. При этом интерес Европы к стримам игр в прямом эфире и киберспортивному контенту по показателям схож с интересом других регионов. На крупных рынках вроде Польши и Великобритании ожидается увеличение потребления подобного контента, особенно в сравнении с прошлым годом. В Польше спрос увеличится на 30%, а в Великобритании на 25%.

Google считает, что разработчики и издатели должны сильнее вовлекаться в деятельность игровых сообществ и фандомов, которые образовались вокруг стриминга и киберспорта. Так они смогут привлечь и удержать европейских игроков.

В заключении Google подчеркивает, что самый главный феномен, который может объединить все регионы и все типы игроков — это не отдельные игры, а социальные элементы, которые с ними связаны. Это концерты внутри игр, стримы, киберспортивные матчи, кастомизация и творчество внутри игровых миров и общение с друзьями во время геймплея. Google считает, что игры могут быть для людей дверями в другие миры, а культура, которая связана с играми, мотивирует геймеров возвращаться снова и снова.

Подробнее о глобальной обстановке на рынке игр можно почитать тут. А здесь можно почитать про подробное исследование региона EMEA.

Перевод выполнен Владимиром Шумиловым, автором в Smirnov School. Мы готовим концепт-художников, левел-артистов и 3D-моделеров для игр и анимации. Если придёте к нам на курс, не забудьте спросить о скидке для читателей с DTF.

В связи с этим компания предлагает реализовать несколько инициатив, чтобы разработчики могли увеличить охват аудитории на рынке EMEA:

Сделать игровые циклы короче, чтобы пользователи могли поиграть в любое время, даже если у них его мало.

Предоставить игрокам возможность тратить деньги на экономию времени в игре.

Экономия времени в игре. Покупай скип геймплея. До чего же мы дожили, детка.

еще и искусственно будут растягивать время в игре, чтобы подтолкнуть игрока к покупке) и куча других мелких манипуляций)

Ну так все логично.

Хочешь больше денег - делай так. Но звучит ужасающе, да.

Без проблем прокатит, так как новая аудитория из азиатского региона непритязательна, сравнивать то с нечем, они играли и играют в основном на телефонах. При этом процент пользователей интернета очень быстро растет, например в индии сейчас меньше 50 процентов, что будет когда охват интернетом дорастет до нашего, около 85, доля мобильного рынка вырастет еще на треть , как мне кажется

Доброе утро, уже лет 6 бустеры в играх существуют?

Отчёт оставляет навязчивое ощущение, что все катится куда-то не туда.

Это каждому поколению так кажется.

Ну хуль, если 52% играют в мобильное говно, то что еще ждать от дальнейшего вектора индустрии? Да, на мобилках есть хорошие проекты, но подавляющее большинство - мобильное говно.

Это для тебя "не туда" - а для них очень даже "туда".

Главным будет скромно анонсированное

"Спрос на внедрение облачных технологий (проще и удобнее, чем покупать новую консоль или дорогой ПК: игры стримятся даже на слабые устройства в реальном времени с сервера, который берёт все расчёты на себя). В качестве примера аналитики приводят сервисы NVIDIA GeForce Now и Google Stadia, которые представляют из себя «удалённую аренду железа». Сейчас аудитория облачного гейминга разрослась до 23,7 миллионов человек по всему миру."

Да, скоро железо будет не укупить ещё большему количеству людей, да и другие причины найдутся (глобальное обнищание к примеру).

И вуаля! Как кролика из шляпы, скажут - мы просто масштабируем облако до размера всего интернета.

Обязательно скажут что это экологично - для зомбированных активистов-экологов и дальнейшего утверждения лжи - а кто не согласен, того соц. рейтинга лишим. Следующие годы вообще пройдут под знамёнами эко-фашизма, под этим предлогом людей об колено переломать можно как угодно, личный транспорт отменить, пересадить всех на электро-каталки, контроля больше - а главное экология конечно.

Вон Фспенсер выступил, сказал, что надо бы как бы, да чтобы было бы неплохо, но про облако не сказал конечно (да и зачем? облако прямо следует из его мямлей). Не буди лоха, пока он спит, а главное - резче подсекай.

Да всё нормально, это эффективные менеджеры прогнозы делали, они из любой статистики могут такие выводы сделать.

Исследование рынка мягких игрушек содержит 155 страниц: 68 таблиц, 37 графиков, 9 диаграмм.

Цель исследования: анализ рынка мягких игрушек, исследование рынка сбыта, обзор рынка производства, объем продаж, статистика импорта и экспорта, рейтинги регионов, анализ производителей, отчет о прогнозе развития рынка на 10 лет по негативному, инерционному и инновационному сценарию.

В исследовании рассмотрено влияние геополитических рисков, конфликта на Украине, санкций со стороны Запада, а также влияние коронавируса на экономику и возможные последствия.

Консолидированы основные показатели рынка по годам, рассчитаны объем и динамика рынка мягких игрушек в стоимостном выражении. Указан объем продаж на основе баланса спроса и предложения. Представлено сравнение и тренды производства и импорта по годам. Рассчитано сальдо торгового баланса.

Приведены сводные показатели рынка по федеральным округам.

В качестве потенциальных потребителей в разделе рассмотрено количество детей в РФ, их динамика по годам.

Также указана возрастная структура потребителей и их распределение по регионам.

Рассчитаны объемы и динамика производства мягких игрушек по годам. В докладе представлен детализированный анализ с объемами выпуска по федеральным округам.

Файл в формате Excel с полями:

Название, ИНН, выручка, прибыль, вид деятельности ОКВЭД, форма собственности ОКФС, ОКПО

Файлы в формате Excel с показателями:

- Сравнительный аналитический баланс

- Анализ платежеспособности

- Анализ рыночной устойчивости и рентабельности

- Анализ денежных потоков и прибыли

- Анализ деловой активности

- Рейтинговая оценка

- Анализ инвестиционной деятельности

- Численность сотрудников

Информация поможет выявить производителей мягких игрушек, оценить доходы участников рынка, EBITDA, инвестиции, рентабельность персонала.

Составлен рейтинг оценки финансового состояния производителей: отличное фин. состояние (AAA), очень хорошее (AA), хорошее (A), положительное (BBB), нормальное (BB), удовлетворительное (B), неудовлетворительное (CCC), плохое (CC), очень плохое (C), критическое (D).

Список производителей может быть не исчерпывающим, некоторые компании могут не присутствовать. По вашему запросу можем добавить в отчет интересующие вас предприятия.

Данные компаний с объемами поставок по импорту:

– Рейтинги крупнейших зарубежных поставщиков

– Рейтинги ведущих российских импортеров

Рассчитаны объемы и темпы роста импорта мягких игрушек по годам. Собрана ежегодная детализированная информация с объемами импортных поставок и анализом цен по странам мира, округам и регионам России.

Данные компаний с объемами поставок по экспорту:

– Рейтинги крупнейших зарубежных покупателей

– Рейтинги ведущих российских экспортеров

Рассчитаны объемы и динамика экспорта мягких игрушек по годам. Представлена ежегодная детализированная статистика с объемами экспортной торговли и анализом цен по странам, округам и регионам РФ.

Определены три базовых сценария развития рынка:

– Негативный сценарий

– Инерционный сценарий

– Инновационный сценарий

Составлен прогноз рынка мягких игрушек в стоимостном выражении с учетом сложившихся факторов развития, последствий пандемии коронавируса (COVID-19), инвестиционных проектов участников рынка, бюллетеней государственного регулирования, представлены основные выводы, в книге сделаны прогнозы отдельно по внутреннему производству, импорту, экспорту, объему рынка на ближайшие 10 лет.

Структура исследования

СПИСОК ТАБЛИЦ, ГРАФИКОВ, ДИАГРАММ И СХЕМ

1. КЛЮЧЕВЫЕ ПАРАМЕТРЫ РОССИЙСКОГО РЫНКА МЯГКИХ ИГРУШЕК

Объем рынка мягких игрушек в России в 2017-2021 гг.

В стоимостном выражении, [руб]

В стоимостном выражении, [USD]

Баланс спроса и предложения на рынке мягких игрушек в России в 2017-2021 гг., [руб]

Темпы роста основных показателей рынка мягких игрушек, [%]

Сравнение производства и импорта на российском рынке мягких игрушек в 2017-2021 гг., [руб]

Сальдо торгового баланса рынка мягких игрушек в России в 2017-2021 гг., в натуральном [штук] и стоимостном [тыс.долл] выражении

Сводные показатели российского рынка мягких игрушек в 2017-2021 гг.

По федеральным округам, [руб]

2. КОЛИЧЕСТВО ДЕТЕЙ В РФ

Возрастная структура детей и подростков в России в 2017-2021 гг., [чел]

Структура детей и подростков по полу в России в 2021 г., [чел]

Географическая структура детей и подростков в России в 2017-2021 гг., [чел]

По федеральным округам

3. ПРОИЗВОДСТВО МЯГКИХ ИГРУШЕК В РОССИИ

Динамика объемов производства мягких игрушек в России в 2017-2021 гг., [руб]

Производство мягких игрушек по федеральным округам России в 2017-2021 гг., [руб]

Объемы [руб] и доли [%]

Темпы роста и CAGR [%]

4. ВЕДУЩИЕ ПРОИЗВОДИТЕЛИ МЯГКИХ ИГРУШЕК В РОССИИ

Финансовые показатели ведущих производителей мягких игрушек в России в 2017-2021 гг.

Коэффициент текущей ликвидности

Рентабельность продаж (ROS), [%]

Рейтинговая оценка финансового состояния

Инвестиции ведущих производителей мягких игрушек в России в 2017-2021 гг.

Численность сотрудников, [чел]

Рентабельность персонала (ROL), [руб]

5. РОЗНИЧНАЯ ЦЕНА МЯГКИХ ИГРУШЕК В РОССИИ

Динамика и сезонность розничных цен мягких игрушек по месяцам в 2017-2021 гг.

Анализ зависимостей ежемесячных розничных цен мягких игрушек

Статистика розничных цен в 2017-2021 гг.

По федеральным округам России, [руб/шт]

По регионам России, [руб/шт]

6. ИМПОРТ МЯГКИХ ИГРУШЕК В РОССИЮ

Динамика российского импорта мягких игрушек в 2017-2021 гг.

В натуральном выражении, [штук]

В стоимостном выражении, [тыс.долл]

Зависимость объема российского импорта мягких игрушек

От средних цен импорта, [долл/шт]

Импорт мягких игрушек в Россию по странам в 2017-2021 гг.

Импорт мягких игрушек по федеральным округам России в 2017-2021 гг.

Импорт мягких игрушек по регионам России в 2017-2021 гг.

Статистика цен российского импорта в 2017-2021 гг.

Динамика цен, USD

Динамика цен, руб.

Цены по странам

Цены по федеральным округам

Цены по регионам

Рейтинг зарубежных фирм-поставщиков мягких игрушек в Россию в 2021 г. с объемами поставок

Рейтинг российских фирм-импортеров мягких игрушек в 2021 г. с объемами поставок

Рейтинг импортных брендов мягких игрушек в 2021 г. с объемами поставок

7. ЭКСПОРТ МЯГКИХ ИГРУШЕК ИЗ РОССИИ

Динамика российского экспорта мягких игрушек в 2017-2021 гг.

В натуральном выражении, [штук]

В стоимостном выражении, [тыс.долл]

Зависимость объема российского экспорта мягких игрушек

От средних цен экспорта, [долл/шт]

Экспорт мягких игрушек из России по странам в 2017-2021 гг.

Экспорт мягких игрушек по федеральным округам России в 2017-2021 гг.

Экспорт мягких игрушек по регионам России в 2017-2021 гг.

Статистика цен российского экспорта в 2017-2021 гг.

Динамика цен, USD

Динамика цен, руб.

Цены по странам

Цены по федеральным округам

Цены по регионам

Рейтинг российских компаний-экспортеров мягких игрушек в 2021 г. с объемами поставок

Рейтинг зарубежных фирм-покупателей мягких игрушек из России в 2021 г. с объемами поставок

8. ПРОГНОЗ РАЗВИТИЯ РОССИЙСКОГО РЫНКА МЯГКИХ ИГРУШЕК

Влияние геополитической ситуации и санкций на экономику

Влияние коронавируса на экономику

Факторы развития российского рынка мягких игрушек

Прогноз объема рынка мягких игрушек в России в 2022-2031 гг., [руб, USD]

Прогноз соотношения производства и импорта на российском рынке мягких игрушек в 2022-2031 гг. в стоимостном выражении

Прогноз сальдо торгового баланса рынка мягких игрушек в 2022-2031 гг., [руб]

ИНФОРМАЦИЯ ОБ АНАЛИТИЧЕСКОЙ КОМПАНИИ TEBIZ GROUP

Таблицы и иллюстрации

4. Сальдо торгового баланса рынка мягких игрушек в России в 2017-2021 гг., в натуральном [штук] и стоимостном [тыс.долл] выражении

15. Структура российского импорта мягких игрушек по крупнейшим странам в натуральном выражении в 2017-2021 гг., [штук]

16. Структура российского импорта мягких игрушек по ведущим странам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

17. Структура российского импорта мягких игрушек по основным регионам в натуральном выражении в 2017-2021 гг., [штук]

18. Структура российского импорта мягких игрушек по основным регионам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

27. Структура российского экспорта мягких игрушек по крупнейшим странам в натуральном выражении в 2017-2021 гг., [штук]

28. Структура российского экспорта мягких игрушек по ведущим странам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

29. Структура российского экспорта мягких игрушек по основным регионам в натуральном выражении в 2017-2021 гг., [штук]

30. Структура российского экспорта мягких игрушек по основным регионам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

36. Прогноз соотношения производства и импорта на российском рынке мягких игрушек в 2022-2031 гг. в стоимостном выражении

6. Импорт мягких игрушек по федеральным округам России в натуральном выражении в 2017-2021 гг., [штук]

7. Импорт мягких игрушек по федеральным округам России в стоимостном выражении в 2017-2021 гг., [тыс.долл]

8. Экспорт мягких игрушек по федеральным округам России в натуральном выражении в 2017-2021 гг., [штук]

9. Экспорт мягких игрушек по федеральным округам России в стоимостном выражении в 2017-2021 гг., [тыс.долл]

11. Сегментация российского производства мягких игрушек по федеральным округам в 2017-2021 гг., [руб]

12. Темпы роста производства мягких игрушек по ФО РФ за последний год, весь период и CAGR в 2017-2021 гг., [руб]

19. Рейтинговая оценка финансового состояния ведущих производителей мягких игрушек в России в 2021 г.

33. Импорт мягких игрушек по федеральным округам России в натуральном выражении в 2017-2021 гг., [штук]

34. Импорт мягких игрушек по федеральным округам России в стоимостном выражении в 2017-2021 гг., [тыс.долл]

51. Экспорт мягких игрушек по федеральным округам России в натуральном выражении в 2017-2021 гг., [штук]

52. Экспорт мягких игрушек по федеральным округам России в стоимостном выражении в 2017-2021 гг., [тыс.долл]

63. Прогноз спроса и предложения на рынке мягких игрушек в России по негативному сценарию в 2022-2031 гг., [руб]

65. Прогноз спроса и предложения на рынке мягких игрушек в России по инерционному сценарию в 2022-2031 гг., [руб]

67. Прогноз спроса и предложения на рынке мягких игрушек в России по инновационному сценарию в 2022-2031 гг., [руб]

Источники

- Федеральная служба государственной статистики

- Федеральная таможенная служба

- Федеральная налоговая служба

- Министерство промышленности и торговли РФ

- Министерство экономического развития РФ

- Министерство сельского хозяйства РФ

- База данных Tebiz Group

- Пресс-релизы, презентации, годовые и квартальные отчеты компаний

- Печатные и электронные отраслевые издания, брошюры

- Оценки участников рынка и экспертов отрасли

- Сведения об аудите розничной торговли

- Законодательные акты РФ

- для поставщиков

- для производителей

- для инвесторов

- для перевозчиков

- для торговых компаний

- для участников смежных рынков

При проведении анализа рынка были проанализированы (это полный перечень, каких-то регионов или стран может не быть):

Данные по федеральным округам:

Центральный ФО, Южный ФО, Северо-Западный ФО, Дальневосточный ФО, Сибирский ФО, Уральский ФО, Приволжский ФО, Северо-Кавказский ФО

Данные по регионам:

Белгородская область, Брянская область, Владимирская область, Воронежская область, Ивановская область, Калужская область, Костромская область, Курская область, Липецкая область, Московская область, Орловская область, Рязанская область, Смоленская область, Тамбовская область, Тверская область, Тульская область, Ярославская область, Москва, Республика Адыгея, Республика Калмыкия, Краснодарский край, Астраханская область, Волгоградская область, Ростовская область, Севастополь, Республика Крым, Республика Карелия, Республика Коми, Архангельская область, Вологодская область, Калининградская область, Ленинградская область, Мурманская область, Новгородская область, Псковская область, Санкт-Петербург, Республика Саха (Якутия), Камчатский край, Приморский край, Хабаровский край, Амурская область, Магаданская область, Сахалинская область, Еврейская авт. область, Чукотский авт. округ, Республика Алтай, Республика Бурятия, Республика Тыва, Республика Хакасия, Алтайский край, Забайкальский край, Красноярский край, Иркутская область, Кемеровская область, Новосибирская область, Омская область, Томская область, Курганская область, Свердловская область, Тюменская область, Челябинская область, Республика Башкортостан, Республика Марий Эл, Республика Мордовия, Республика Татарстан, Удмуртская Республика, Чувашская Республика, Кировская область, Нижегородская область, Оренбургская область, Пензенская область, Пермский край, Самарская область, Саратовская область, Ульяновская область, Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Карачаево-Черкесская Республика, Республика Северная Осетия - Алания, Чеченская Республика, Ставропольский край

Данные по странам:

Абхазия, ОАЭ, Афганистан, Албания, Армения, Ангола, Аргентина, Австрия, Австралия, Азербайджан, Босния и Герцеговина, Барбадос, Бангладеш, Бельгия, Болгария, Бахрейн, Бенин, Боливия, Бразилия, Бутан, Ботсвана, Беларусь, Белиз, Канада, Конго, ЦАР, Швейцария, Кот Д'Ивуар, Чили, Камерун, Китай, Колумбия, Коста-Рика, Куба, Кипр, Чехия, Германия, Дания, Доминиканская Республика, Алжир, Эквадор, Эстония, Египет, Испания, Эфиопия, Финляндия, Микронезия, Франция, Великобритания, Грузия, Гана, Гамбия, Гвинея, Гваделупа, Греция, Гватемала, Гонконг, Гондурас, Хорватия, Гаити, Венгрия, Индонезия, Ирландия, Израиль, Индия, Ирак, Иран, Исландия, Италия, Ямайка, Иордания, Япония, Кения, Киргизия, Камбоджа, Северная Корея, Южная Корея, Кувейт, Казахстан, Лаос, Ливан, Шри-Ланка, Литва, Люксембург, Латвия, Ливия, Марокко, Монако, Молдова, Черногория, Мадагаскар, Македония, Мали, Мьянма, Монголия, Мавритания, Мальта, Мальдивы, Мексика, Малайзия, Мозамбик, Намибия, Нигер, Нигерия, Нидерланды, Норвегия, Непал, Новая Зеландия, Оман, Южная Осетия, Панама, Перу, Филиппины, Пакистан, Польша, Пуэрто-Рико, Палестина, Португалия, Парагвай, Катар, Румыния, Сербия, Руанда, Саудовская Аравия, Сейшелы, Судан, Швеция, Сингапур, Словения, Словакия, Сенегал, Сомали, Южный Судан, Сирия, Чад, Того, Таиланд, Таджикистан, Туркмения, Тунис, Турция, Танзания, Украина, Уганда, США, Уругвай, Узбекистан, Венесуэла, Вьетнам, Йемен, Грузия, ЮАР, Замбия, Зимбабве

Актуальные маркетинговые исследования и бизнес-планы - залог успешного развития Вашего бизнеса!

В рамках сотрудничества с проектом MegaResearch в данном разделе представлен самый полный в интернете каталог готовых маркетинговых исследований и бизнес-планов. По состоянию на 19 июня 2022 г. в нашем магазине собраны 16723 маркетинговых исследования и 4359 бизнес-планов. Любой отчёт Вы можете купить в онлайн-режиме, воспользовавшись формой заказа.

Позволяет оценить эффективность:

- ввведения в действие нового предприятия в любой сфере;

- инвестиционных проектов

- модернизации производства, с целью увеличения объема продаж и качества

- выпускаемой продукции

Если готовые отчёты Вам не подходят, Вы можете:

МОНИТОРИНГ РОССИЙСКОГО РЫНКА ХЛОПКА Мониторинг составлен на основании цен предложений, полученных от продавцов. По данным опроса покупателей, контрактные цены в большинстве случаев ниже цен

Данный отчет содержит анализ отрасли рынка услуг МРТ, а также расчеты по открытию диагностического центра МРТ в РФ. Были исследованы общие тенденции рынка, сегменты потребления, спрос и предложение, перспективы развития. Рассмотрены основные конкуренты на рынке услуг МРТ и их цены. Получен ряд показателей, с помощью которых можно судить о привлекательности и выгодности данного проекта. Выдержки из текста: …Общее количество томографов, задействованных в частном и государственном секторах, оценивается примерно в xx-xx тыс. аппаратов… … Объем затрат россиян на такие исследования оценивается в xx млрд. руб. в год или около xx% всего частного рынка медицинских услуг… … На xx млн. жителей Москвы приходится xx центров МРТ (это на xx млн. чел. xx МРТ), а во всем Южном ФО на каждый xx млн. жителей приходится xx МРТ… … Рентабельность этого бизнеса еще до кризиса в лучшем случае достигала xx%, а сейчас хорошо, если останется на уровне… …Прогнозированный доход с учетом производственных мощностей учитывает прирост продаж кабинета МРТ на этапе развития и раскрутки, и в первые xx месяцев будет составлять xx% ежемесячно… … При среднем чеке на услуги МРТ диагностики xx руб. окупаемость такого предприятия составит от xx д…

Бизнес план разработан для социальной сети с инновационным функционалом видео коммуникации для пользователей мобильных устройств в США. Соответственно был проведен анализ рынка США, разработан маркетинговый план, а так же расписаны производственный и организационный план. Разработана финансовая модель для определения основных финансовых показателей проекта. Выдержки из текста: Модуль …: каждый пользователь после установки мобильного приложения будет иметь возможность организации … Кроме того, наиболее удобным способом на сегодняшний день пользоваться видеосвязью является компьютер (ноутбук) или планшет. Значительная часть приходит на общение в конференц-залах. Но пользование… Средства для реализации проекта планируется залучить от одного инвестора. Необходимый объем инвестиций… Мобильные приложения помогают решать различные прикладные задачи: от мобильной картографии и приема электронной почты до узкоспециализированных функций. Они призваны облегчить жизнь пользователей… Бизнес-приложения стали необходимым средством для многих пользователей, которое поможет им упростить их офисную работу. В настоящий момент сегмент бизнес-приложений является предпочтительным… В Соединенных Штатах нет Федерального закона конфиденциальности, и нет Закона ко…

Рекомендуем в поисковую строку вводить одно или несколько ключевых слов из вашего запроса, смотрите примеры под строкой поиска.

Коллекция бизнес-планов реальных инвестиционных проектов, разработанных профессиональными инвестиционными консультантами, бесплатно доступна в нашей библиотеке. Для удобства использования их можно скачать. Если же вам необходимо заказать бизнес-план, ниже представлена форма поиска готовых и заказных бизнес-планов по отраслям и ключевым словам - их можно купить в онлайн режиме.

Возник вопрос по содержанию отчёта?

Задайте его! Персональный менеджер свяжется с Вами и поможет решить любую задачу

Укажите проверочный код с картинки *

Рубрикатор бизнес-планов

Актуальные бизнес-планы - залог успешного развития Вашего бизнеса! В рамках сотрудничества с проектом MegaResearch в данном разделе представлен самый полный в интернете каталог готовых бизнес-планов. По состоянию на 19 июня 2022 г. в нашем магазине собрано 4359 бизнес-планов. Любой отчет Вы можете купить в онлайн-режиме, воспользовавшись формой заказа.

Позволяет оценить эффективность:

- ввведения в действие нового предприятия в любой сфере;

- инвестиционных проектов

- модернизации производства, с целью увеличения объема продаж и качества

- выпускаемой продукции

Если готовые отчёты Вам не подходят, Вы можете:

МОНИТОРИНГ РОССИЙСКОГО РЫНКА ХЛОПКА Мониторинг составлен на основании цен предложений, полученных от продавцов. По данным опроса покупателей, контрактные цены в большинстве случаев ниже цен

В исследовании проанализирована динамика производства мужской верхней одежды, относящейся к различным категориям, по России в целом и по федеральным округам. Также в отчете представлены данные о помесячной динамике производства мужской верхней одежды по стране и ФО. Проанализирована динамика потребительских цен на одежду в России и регионах. В исследовании представлены прогнозы объема производства и потребительских цен на одежду на 2015-2016 годы. Кроме подробного анализа импортно-экспортных операций (объем поставок по годам и месяцам, ведущие страны импорта и экспорта), исследование содержит перечень крупнейших производителей мужской верхней одежды в России, включающий краткую информацию о компаниях. Цель исследования Оценка состояния и прогноз развития российского рынка мужской верхней одежды. Задачи исследования: Проанализировать объем и структуру рынка мужской верхней одежды; Проанализировать динамику экспорта и импорта мужской верхней одежды; Сформировать описание игроков российского рынка мужской верхней одежды; Выявить тенденции и перспективы российского рынка мужской верхней одежды. Методы исследования: Сбор и анализ первичной информации (данные Федеральной службы государственной статистики, ЕМИСС, ФТС); Анализ информации специализированных баз данных российских предприят…

Мониторинг проведенных конкурсных торгов содержит следующую информацию: •название тендера, закупаемая продукция; •способ и дата размещения заказа; •начальная (максимальная) и итоговая цена контракта; • динамика понижения цен по результатам торгов; •государственный заказчики и город проведения торгов; •участники и победители конкурсных торгов; •сегментация заказчиков по отраслям/видам деятельности; •сегментация торгов по способам размещения заказа и стоимости контрактов; расчет среднего понижения цены контракта; •конкурсная документация

Архив тендеров содержит следующую информацию: •№ заявки •Заголовок •Анонс •Текст •Дата старта •Дата окончания •Файл тех. документации •Организация •E-mail •Адрес •Цена контракта

В исследовании проанализирована динамика производства нетканых материалов по России в целом, по федеральным округам и регионам. В исследовании представлены прогнозы объема производства и цен на нетканые материалы на 2016 год. Кроме подробного анализа импортно-экспортных операций (объем поставок по годам и месяцам, ведущие страны импорта и экспорта), исследование содержит анализ ценовой ситуации в отрасли, а также информацию об основных производителях нетканых материалов в России. Цель исследования Оценка состояния и прогноз развития российского рынка нетканых материалов. Задачи исследования: Проанализировать объем и структуру рынка нетканых материалов; Проанализировать динамику экспорта и импорта нетканых материалов; Провести обзор основных игроков российского рынка нетканых материалов; Выявить тенденции и перспективы российского рынка нетканых материалов. Методы исследования: Сбор и анализ первичной информации (данные Федеральной службы государственной статистики, ЕМИСС, ФТС); Анализ финансовой информации баз данных российских предприятий; Сбор и анализ вторичной информации печатных и электронных деловых и специализированных изданий. Продукты, проанализированные в исследовании: Производство: Материалы нетканые (кроме ватинов); Материалы нетканые из натуральных нитей с поверхност…

Рекомендуем в поисковую строку вводить одно или несколько ключевых слов из вашего запроса, смотрите примеры под строкой поиска.

По данным NewZoo за 2020 год темпы роста игрового рынка значительно выросли: 19.7% по сравнению с ростом в 2019 году, составившим 7.2%. Коронавирус и последовавшие за ним пандемия и переход на удаленный режим работы предоставили людям больше свободного времени дома, потому что были закрыты кинотеатры, кафе, бары и т.д. Во время самоизоляции среднее игровое время геймеров выросло с 5.5 до 8.5 часов в день. И несмотря на то, что люди постепенно возвращаются к образу жизни до пандемии, рынок игровой индустрии по оценкам специалистов продолжит расти.

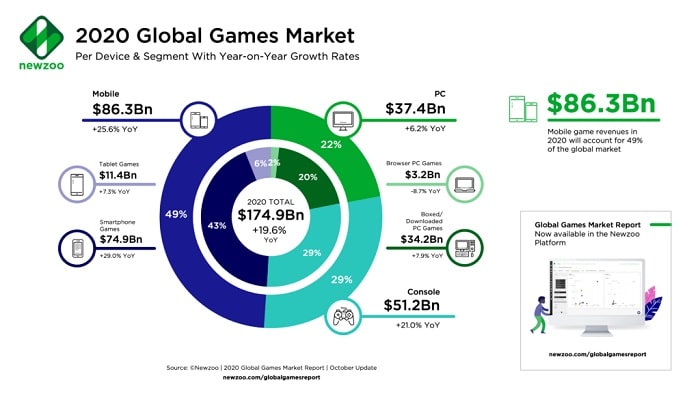

Что касается сравнения доли устройств, наибольшей популярностью пользуются мобильные устройства, их доля составляет 49%, на втором месте консоли с долей 29% и ПК занимает третье место, его доля 22%. Отдельно стоит выделить, что за время пандемии наибольший рост рынка наблюдается в сегменте игр для смартфонов +29,0% против +11,4% за 2019 год.

2020 год принес заметный доход:

Мобильные устройства — 86,3 миллиарда долларов.

PC — 37,4 миллиарда долларов.

Консоли — 51,2 миллиарда долларов.

Рынок консолей также получил стремительный рост в 21.1%, в то время когда в 2019 году он составил 7.3% и это несмотря на тот факт, что данные были получены еще до выхода нового поколения консолей.

Игроки

Помимо увеличения темпов роста рынка игр и инвестиционной активности, 2020 год привел и к увеличению числа игроков в мире как новых, так и “спящих”.

Причем новые игроки больше склонны к многопользовательским активностям, в то время как активные геймеры предпочитают одиночные игры.

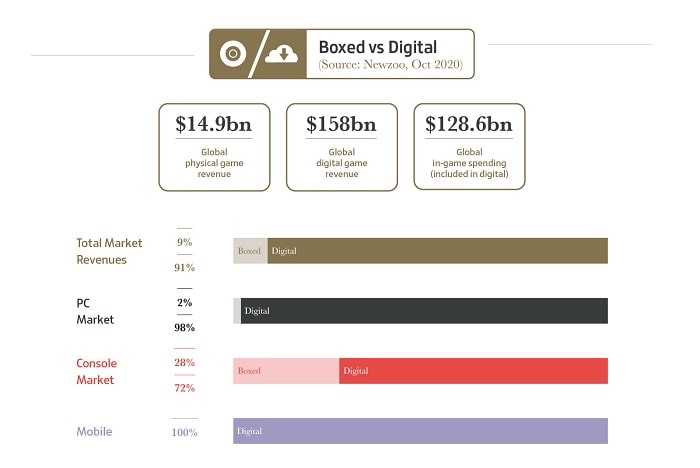

Цифровые vs физические носители

Безусловно в современных реалиях все меньше людей приобретают физические носители игр. С развитием технологий игровая индустрия уверенным шагов уходит в цифровое поле.

Цифровая дистрибуция продолжает вытеснять физические носители: 91% выручки к октябрю пришлось на цифровые продажи, составив 158 миллиардов долларов.

В сегменте ПК 98% пользователей предпочли цифровой рынок вместо коробок, в то время как консоли смогли удержать некоторый процент пользователей физических носителей - 28% пользователей все же предпочли приобрести коробку.

Лучшая по коробочным продажам — Nintendo (больше 28% рынка), вдвое обходят EA.

По цифровым продажам лучшие Ubisoft (18% рынка). Вторые - EA. Но тут важно отметить, что Nintendo информацией о цифровых продажах не делится.

PS4 отвечала за 52% цифровых продаж в 2020 году. Удивительно, но PC - второй (27%).

А вот с коробочными версиями чуть другая ситуация. PS4 по-прежнему лидирует (43%), второе место у Nintendo Switch (41%). Особенно сильные позиции у PS4 в Италии и Испании, у Switch - во Франции и Германии.

Продажи Nintendo Switch скакнули на 22% YoY, продажи PS4 снизились на 42%. Посмотрим, какими будут результаты в этом году с учетом того, что теперь есть PS5.

Рейтинг игровых продуктов

Самые доходные премиальные игры 2020-го в «цифре» по данным SuperData:

Call of Duty: Modern Warfare — 1.91 миллиарда долларов.

FIFA 20 — 1.08 миллиарда долларов.

Grand Theft Auto V — 911 миллионов долларов.

NBA 2K21 — 889 миллионов долларов.

NBA 2K20 — 771 миллион долларов.

Call of Duty: Black Ops Cold War — 678 миллионов долларов.

Animal Crossing: New Horizons — 654 миллиона долларов.

Cyberpunk 2077 — 609 миллионов долларов.

The Sims 4 — 462 миллиона долларов.

DOOM Eternal — 454 миллиона долларов.

PUBG mobile $2,6 млрд

Honor of Kings $2.4 млрд

Pokemon GO $1.2 млрд

Coin Master $1.1 млрд

А самые скачиваемые:

Garena Free Fire 266,2 млн скачиваний

Among Us 256,3 млн

Subway Surfers 235,4 млн

PUBG Mobile 232,5 млн

Hunter Assassins 200,4 млн

Высокие темпы роста показал сегмент киберспорта, остающийся однако сравнительно небольшим в финансовом плане и сегмент гипер-казуальных игр, превысивший по оценкам западных аналитиков $3 млрд. Некоторые российские аналитики дают более скромные прогнозы. Тем не менее 2019 стал годом взрывного роста гиперкэжа, а 2020 закрепил успех сегмента. Он вызывает особый интерес у российских инвесторов, готовых вкладывать сравнительно небольшие для игровой индустрии суммы до нескольких миллионов долларов в связи с относительно низким порогом входа.

Однако ситуация на рынке стремительно меняется, и гипер-казуал уже нельзя рассматривать в качестве голубого океана.

Комментирует Константин Сахнов, научный руководитель программы Менеджмент игровых проектов ЦРКБИ ВШБ НИУ ВШЭ.

Итоги российского рынка

-

Большую часть доходов с российской игровой индустрии составляет мобильный сегмент 43,5 %. При этом максимальный доход приходится на такой жанр как Puzzle.

- World of Tanks

- Counter-Strike: Global

- Offensive Warface

- Fortnite: Battle Royale

- Roblox

Комментирует Константин Сахнов, научный руководитель программы Менеджмент игровых проектов ЦРКБИ ВШБ НИУ ВШЭ.

В целом можно заключить, что несмотря на все сложности, с которыми столкнулся мир в 2020 году, игровая индустрия в отличие от многих других уверенно растет даже сильнее чем раньше. А интерес к играм со стороны людей всех стран и возрастов нарастает как снежный ком. Что касается российского рынка, то несмотря на увеличение числа игроков, в целом российский рынок по своим объемам значительно уступает зарубежным. Доля доходов разработчиков игр от российских игроков составляет менее 2% от всего мирового рынка. Поэтому разработчики игр при создании игровых миров ориентируются в первую на иностранных пользователей. Таким образом российские разработчики игр при рублевых вложениях получают валютную выручку.

Читайте также: