Фирма по изготовлению игрушек решила в этом году увеличить прибыль для этого каждый месяц норма

Обновлено: 03.05.2024

Дефицит бумаги в России начался еще в пандемию 2020 года, а с конца февраля усилился.

Главной проблемой стало нарушение цепочек поставок: российские издательства перестали получать иностранную бумагу, а производители — химикаты, запчасти и другие расходники.

Мы поговорили с игроками рынка о том, с какими проблемами они столкнулись, как их решают и чего ожидают дальше.

Скидка 35% на все курсы Учебника

«Ситуация с бумагой немного выправилась, но появились проблемы с оборудованием»

В начале весны была большая проблема с отбеливанием бумаги из-за отсутствия необходимых химикатов, которые ранее импортировались, в частности из Финляндии. Практически не оставалось белой офсетной бумаги, она была желтовато-кремового цвета, который хорошо воспринимается европейскими покупателями, но у нас больше привыкли к белой.

В России ее делали несколько заводов, которые в прошлом году переориентировались на производство картона, а в начале весны начали быстро возвращаться. Сейчас ситуация с бумагой уже более-менее выправилась, производство возобновили.

Она несколько хуже качеством — от высокой влажности ведет себя менее стабильно, идет волнами. Мелованная бумага в дефиците уже более восьми месяцев, для обложек нам пришлось перейти с матовой на глянцевую. Это в любом случае отечественная бумага, другой сейчас нет. Но печатать есть на чем.

К сожалению, касательно того, чем печатать — все сильно хуже. Сейчас огромный дефицит расходников: тонера, ламинации, клеев. Кроме того, типографские станки, как и любое оборудование, нужно поддерживать в рабочем состоянии, для этого нужны запчасти.

При этом, например, одна наша типография была на контракте по поддержке оборудования. Сейчас производитель настаивает на продолжении оплаты этого контракта, но требуемых запчастей и сервиса в ответ не предоставляет. Типографии приходится выкручиваться самой, для этого директор летает по всей стране и ближнему зарубежью.

Из-за этих проблем цены на печать везде выросли — в зависимости от переплета и использования цвета — на 20—30% . Мы стараемся это повышение сдерживать, порой за счет собственной маржи. Пока сказать, что все проблемы решены и мы можем спокойно работать, как раньше, нельзя. Разрушено абсолютно все, к чему привыкла индустрия: цепочки поставок, сервисная поддержка. Книги как подорожали после 24 февраля, так и не становятся дешевле.

Соответственно, у типографии меньше работы, а парк и штат тот же . Это очень сложная и опасная ситуация. Мы можем оказаться без оборудования — оно придет в негодность из-за использования «совместимых» запчастей. Кроме того, мы можем остаться без читателей и профессиональных кадров, которые будут вытеснены с рынка. После этого будет нечего возрождать.

Важно понимать, что никаких отечественных тонеров и запчастей нет и быть не может. Сейчас на рынке цифровой печати большинство типографий пользуются техникой одного из четырех производителей — Xerox, HP, Ricoh и Konica minolta. Ни один из них никогда не имел заводов в России, ждать здесь нечего.

Официальные заводы в Юго-Восточной Азии поставки прекратили. Остаются только неофициальные, производящие так называемые «совместимые» запчасти. Они сильно хуже качеством, например барабаны для печатных машин часто «пробивает» на каком-то одном цвете: обложки с красным цветом печатает с полосами, проплешинами, а вот зеленый цвет печатает отлично.

Ожидать, что ни с того ни с сего в России появится завод, который собирает хотя бы вот такие инвалидные барабаны — а это всего лишь одна из сотен частей печатной машины — оптимизм на грани безумия. Поэтому останутся только предприимчивые люди, которые будут какими-то окольными путями завозить запчасти. Кроме того, начнется типографский каннибализм, когда те, кто не смог выжить в новых обстоятельствах, будут распродавать парк на запчасти.

Одна из важных мер, которая могла бы сейчас заметно помочь, — это обнуление НДС на книги, о котором книжная индустрия говорит уже больше 10 лет.

В большинстве стран мира книги не облагаются налогом на добавочную стоимость. А даже если облагаются, то минимальным — на уровне 5% для всех. При этом в России НДС 10% доступен только для некоторых избранных книг. Но, скорее всего, этих мер поддержки мы не дождемся.

Каждый бизнесмен, который собирается вложить деньги в развитие своего дела или сторонний проект, должен уметь посчитать выгоду. Разберем, как быстро и просто определить прибыльность будущего направления с помощью показателя рентабельности проекта.

Название показателя

Правильное название показателя — Accounting Rate of Return (ARR), в переводе на русский язык — учетная норма прибыли.

Параллельно используется множество синонимов:

- рентабельность проекта;

- коэффициент эффективности инвестиций;

- средневзвешенная ставка рентабельности;

- учетная доходность;

- средняя норма прибыли и другие.

Несмотря на обилие названий, сущность показателя остается неизменной: он определяет, сколько рублей может получить вкладчик за каждый рубль, инвестированный в конкретный проект.

Формула расчета

Есть три варианта расчета учетной нормы прибыли.

Вариант 1. Расчет по средней стоимости вложений

Применяется, если по ходу осуществления проекта все инвестиции будут списаны на расходы без остатка.

ARR = (чистая среднегодовая прибыль / ½ * общая сумма инвестиций) * 100%

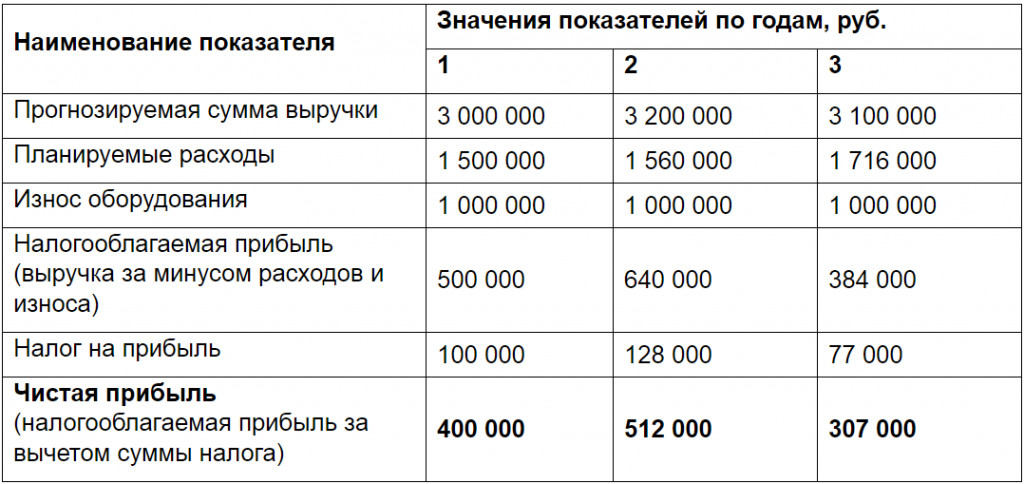

Например. Предприятие планирует купить новое оборудование за 3 000 000 рублей. Срок его эксплуатации составляет три года. Ожидаемые расходы составят 1 500 000 рублей в первый год, а дальше будут возрастать на 4% ежегодно. Амортизация будет начисляться линейным способом, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Налог на прибыль — 20%. Прогнозируемая сумма выручки по годам представлена в таблице.

Исходные данные для расчетов:

Таким образом, среднегодовая чистая прибыль = (400 000 + 512 000 + 307 000) / 3 = 406 000 рублей.

ARR = (406 000 / ½ * 3 000 000) * 100% = 27%

Вариант 2. Расчет с учетом остаточной стоимости имущества

Применяется, если нужно учесть остаточную стоимость актива. То есть разницу между его первоначальной стоимостью и суммой износа, начисленной за весь срок его использования.

ARR = (чистая среднегодовая прибыль / ½ * (первоначальные инвестиции — остаточная стоимость)) * 100%

Например. Предприниматель планирует купить производственную линию за 5 200 000 рублей. Износ будет начисляться линейным способом на протяжении пяти лет, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Остаточная стоимость оборудования по истечении срока его эксплуатации составит 200 000 рублей. Прогнозируемая среднегодовая прибыль — 400 000 рублей.

ARR = (400 000 / ½ * (5 200 000 — 200 000)) * 100% = 16%

Вариант 3. Расчет по размеру первоначальных инвестиций

Применяется для оценки проектов, которые обеспечивают равномерный объем доходов на очень длительный или неопределенный срок. К таким проектам относится, например, покупка недвижимости, которую можно сдавать в аренду в течение многих лет.

ARR = (чистая среднегодовая прибыль / сумма инвестиций) * 100%

Например, компания планирует купить недвижимость и сдавать ее в аренду коммерческим предприятиям. Стоимость объекта нежилого фонда — 100 миллионов рублей. Ожидаемая среднегодовая сумма прибыли — 30 миллионов рублей. Подсчитаем рентабельность проекта.

ARR = 30 / 100 * 100% = 30%

Итак, рентабельность проекта отражает прибыльность объекта инвестирования. Чем она выше, тем больше прибыли получит вкладчик.

- во-первых, с показателем рентабельности собственного капитала самого предприятия: учетная норма прибыли проекта должна быть выше;

- во-вторых, со среднеотраслевыми значениями рентабельности капитала (показателями конкурентов).

Например, рентабельность собственного капитала компании составляет 30%. То есть на 1 рубль, вложенный в свой бизнес, предприятие получает 30 копеек чистой прибыли. Руководству предложили поучаствовать в новом проекте, норма прибыли которого оценивается в 20%. Стоит ли компании принять предложение? Если других выгод вроде выхода на новые рынки или улучшения деловой репутации сделка не принесет, то не стоит. Ведь доходов от этого проекта будет меньше, чем может получить фирма от своей обычной деятельности.

Универсального значения учетной нормы прибыли не существует. Она зависит от отрасли, в которой планируется реализовать проект. Например, для сельского хозяйства норма прибыли в 15% — очень хороший показатель, он выше среднеотраслевой рентабельности капитала. А для строительства и 50% будет недостаточно.

Величина показателя должна соответствовать степени риска. Если инвестируется стабильное предприятие, давно и плотно занявшее свою нишу на рынке, норма прибыли на уровне среднеотраслевых значений считается хорошей. Но если вкладчику предстоит инвестировать новый инновационный проект, когда существует риск потери дохода или всех вложенных денег, норма рентабельности должна быть на порядок выше.

Если вкладчик выбирает самый доходный проект из нескольких, нужно рассчитать и сравнить нормы прибыли по каждому из них.

Преимущества и недостатки

Основное достоинство учетной нормы прибыли — простота расчета. С другой стороны, она не учитывает такие факторы:

Стоимость денег во времени

В данном случае деньги, поступающие на n-ый год реализации проекта, оцениваются по тому же уровню рентабельности, что и поступления в первый год. Один рубль сегодня стоит больше, чем через год. Деньги можно пустить в оборот и на конец года получить реальный доход. Если же инвестор сможет вернуть вложения только через несколько лет (проект с длительным сроком реализации), то он потеряет возможность получения такого дохода. Кроме того, деньги ежегодно дешевеют из-за инфляции.

Распределение прибыли по годам

Например, инвестор рассматривает два взаимоисключающих проекта. Базовые данные в обоих случаях идентичны: стоимость 20 миллионов рублей, ожидаемая среднегодовая прибыль — 6 миллионов рублей. На первый взгляд проекты выглядят равнозначными, поскольку учетная норма прибыли одинакова:

ARR = (6 / ½ * 20) * 100% = 60%

Однако прогнозируемые объемы прибыли по годам заметно отличаются. В таблице приведены ожидаемые показатели за пять лет реализации проекта.

Из таблицы видно, что второй проект привлекательней для инвестора, поскольку прибыль в первые два года здесь значительно выше.

Разницу в продолжительности срока жизни активов

Если оценивать несколько проектов равной стоимости с приблизительно равной суммой ежегодной прибыли, но разным сроком эксплуатации актива, то результат расчетов будет очень схож. Однако если срок службы активов заметно отличается, то инвестору выгоднее вложить деньги в тот проект, который просуществует дольше.

Сложность прогнозирования будущей прибыли

Если речь идет о новом бизнесе, то прогнозирование прибыли может вызывать затруднения. А в условиях отечественной экономики разброс между ожидаемым и реальным результатом может быть значительным.

Использование различных методов амортизации

Например, амортизация на предприятии начисляется не линейным, а иным способом, то есть сумма варьируется из года в год и спрогнозировать ее нереально. В таком случае расчет по приведенному алгоритму теряет смысл.

Вывод: учетная норма прибыли — удобный и простой инструмент, но область его применения ограничена. Он хорошо подходит для прогнозирования прибыли от внедрения краткосрочных проектов при условии равномерного поступления доходов.

План продаж — это инструмент развития компании. Если максимально коротко, то это план того, как бизнесу получить конкретный объём прибыли за определённый период времени.

Но не стоит путать план с прогнозом. План основан на чётко поставленных целях и действиях, которые необходимо осуществить для их достижения. Его фундаментом являются конкретные цифры, анализ и тщательные расчёты. Существует ряд способов, позволяющих разработать реалистичный и выполнимый план продаж. От простейших до сложных. Их выбор зависит от необходимой точности, детализации и ресурсов, имеющихся на разработку и реализацию плана.

Чем более детализирован план продаж, тем проще и реальнее его выполнить. Крупные планы необходимо декомпозировать на меньшие. А те, в свою очередь, на ещё меньшие. В том числе по отдельным направлениям и продуктам. Помимо плана продаж для менеджеров компании составляются отдельные планы для филиалов, подразделений, отделов и даже персональные для менеджеров и рядовых продавцов.

План продаж обязательно должен измеряться в деньгах, но ещё может и в конкретных действиях. Это полезно, в том числе, для сделок с длительным циклом. Также для них можно составлять планы на периоды, кратные циклам продаж с декомпозицией на меньшие периоды и единицах измерения в виде действий: звонки, показы объектов недвижимости, количество организованных мероприятий.

Бизнес, который не составляет планы продаж, чаще всего не выживает или не развивается. Если и растёт, то несистемно, больше благодаря эпизодической удаче. Любые компании, должным образом не анализирующие данные и не ставящие перед своими сотрудниками чёткие цели с понятным планом действий, несут высокие риски получения серьёзных убытков вплоть до банкротства бизнеса. Особенно в эпоху экспоненциально ускоряющихся изменений.

Кому и зачем нужен план продаж

Только около 17% компаний сегмента малого бизнеса регулярно составляют план продаж. Остальные либо вообще его не используют, либо планируют «на глаз». Часто можно встретить возражения, что в какой то сфере нереально планировать продажи. Якобы не та ниша, длительные циклы сделок, непредсказуемость спроса и т.п.

Компании среднего и крупного бизнеса обязательно планируют объёмы продаж. Именно поэтому они успешно растут. Если малый бизнес использует аналогичные подходы к планированию, то у него существенно выше шансы перейти в когорту среднего или крупного, стабильно развиваясь.

Наличие плана продаж позволяет чётко определить объёмы конкретных действий каждого сотрудника организации, а также её отделов, департаментов и рабочих групп.

План продаж позволяет поддерживать прибыль на заранее определённом необходимом уровне, но чаще всего увеличивает прибыль компании, позволяя ей расти, развиваться и масштабироваться.

Обычно планирование опирается на минимальный и максимальный объём продаж продуктов. Первый показатель необходим для элементарного выживания бизнеса, а второй — для наиболее возможной динамики развития, учитывая доступный потенциал производственных мощностей.

План продаж позволяет осуществлять контроль для своевременной корректировки действий и без паники в конце периода.

Он помогает анализировать и сопоставлять накопленные ранее и свежие данные. Делать логические выводы, предвидеть потенциальные убытки, адаптивно корректировать действия. Повышает мотивацию сотрудников. Помогает структурировать бизнес-процессы и распределять ответственность за каждый блок между соответствующими отделами и специалистами, что формирует дисциплину, поддерживающую порядок. Наличие плана продаж позволяет определить реальные возможности компании, её структурных составляющих и отдельных сотрудников.

Собрать статистику по продажам через рекламу можно с помощью системы сквозной аналитики. Мы сделали систему доступной для малого бизнеса — платите от 990 рублей в месяц и получайте детальные отчеты по бюджету, показам, кликам, заявкам и звонкам.

- Автоматически собирайте данные с рекламных площадок, сервисов и CRM в удобные отчеты

- Анализируйте воронку продаж от затрат на рекламу до ROI

- Настройте интеграции c CRM и другими сервисами в 2 клика. Более 50 готовых решений.

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Виды планов продаж

Основная классификация определяется горизонтом планирования. Чаще всего разрабатывается несколько планов продаж на разные периоды времени.

- Долгосрочные стратегические планы на 5-10 лет. По факту больше похожи на прогнозы;

- Среднесрочные тактические планы на 3-12 месяцев, прежде всего для руководителя бизнеса;

- Краткосрочные оперативные планы продаж на месяц, неделю или даже день. Сотрудники постоянно видят выполняют они план или нет, это держит их в тонусе и повышает общую продуктивность не допуская ситуаций расслабления в начале более длительного периода и перенапряжения в его окончании с потенциальным риском невыполнения.

Оперативные планы нужны для анализа процесса выполнения тактических планов. А те, в свою очередь — стратегических. В связи с чем, в процессе реализации планов, они могут меняться и корректироваться. Также оперативные и тактические планы применяются для визуализации графиков, что позволяет отслеживать причинно-следственные взаимосвязи различных действий и событий, которые прямо либо косвенно влияют на объём продаж.

Возможно применение сценарного планирования, содержащего несколько вариантов потенциальных результатов, в зависимости от которых далее используется соответствующий следующий план.

Составление плана продаж пример

Подготовка к планированию

Один из основных планов — годовой, составляется заблаговременно за 2-3 месяца.

Факторы, влияющие на объёмы продаж делятся на внешние и внутренние:

- Сезонность;

- Политические;

- Экономические;

- Законодательные;

- Рыночные изменения;

- Конкуренция.

- Ассортиментная политика;

- Ценообразование;

- Команда;

- Маркетинг;

- Изменения в системе менеджмента.

Соответственно, необходимо учесть потенциальное влияние этих факторов при планировании. Предварительно нужно оценить политическую и экономическую обстановку на интересующих рынках. Посмотреть актуальные законодательные инициативы и стадии, на которых они находятся. Произвести рыночный и конкурентный анализ, определить динамику спроса. Учесть собственное ценообразование, ассортиментную политику, потенциальные кадровые перестановки и изменения в системе менеджмента на соответствующий период.

После чего нужно изучить свою статистику продаж за все предыдущие периоды, эквивалентные планируемому по сроку. Если это год, то с помесячной детализацией. На основе этих данных необходимо определить причины снижения и увеличения объёмов продаж, а также выявить все возможные закономерности для дальнейшего прогнозирования. Полезным будет сформировать статистику с возможностью просмотра в разрезе филиалов, отделов, групп и по каждому продажнику индивидуально.

Темы

Важно поддерживать в порядке все необходимые данные о постоянных клиентах, чтобы наглядно видеть когда и что они покупают. Учитывать динамику развития компаний клиентов если сегмент B2B. Обязательно сегментировать. К примеру, канцелярия: родители школьников перед 1 сентября. B2B: пики — ноябрь и январь, провалы — в декабре и летом. Это позволяет определить механизмы увеличения объёмов продаж для каждого сегмента. К примеру, увеличение среднего чека или более частые покупки.

При планировании продаж постоянным клиентам обязательно стоит учитывать риски в виде их потенциального оттока — снижение платёжеспособности, конкуренция, изменение трендов — и предусматривать привлечение соответствующего количества новых клиентов.

Вышеперечисленные данные позволяют оценить то, что было ранее и может произойти за планируемый период. Благодаря этому, становится возможным адекватное целеполагание.

Желательно ставить 3 типа цели: минимальную, максимальную выполнимую и идеальную:

В этой статье мы разберем, как увеличить объем продаж менеджеру и по предприятию в целом, какие методики можно для этого применить и как это скажется на итоговых отчетах. Способов, которые в теории должны повышать входящий поток, тысячи. Но универсальных среди них нет. Одна и та же идея в равной степени способна приумножить доходы и оказаться совершенно бесполезной. Есть решения, что подходят большинству, и такие, которые несложно реализовать при небольших бюджетах. Поэтому все советы, которые мы приведем ниже, стоит рассматривать только как гипотезы. Давайте разберем наиболее популярные из них.

Факторы, способные могут повлиять на продажи

Есть 3 группы параметров, от которых часто растут или падают показатели:

- внутренние — сюда относят акции и скидки, стоимость, рекламные программы лояльность, прочие;

- внешние — законы и динамика рынка, сезон, наличие конкурентов, насколько клиенты способны покупать;

- личный вклад — то, что зависит от одного специалиста, который занимается проектом, умение звонить и бороться с возражениями, доносить информацию и остальное.

Например, на то, что внешне, повлиять невозможно. Нельзя запретить открываться похожим организациям, как и отказаться от смены времен года. Зато можно активно воздействовать на две других.

Почему добиться, чтобы продажи росли, не так просто

У каждой компании в любом направлении появляются проблемы, когда она пытается развиваться наращивать производство и активно действовать. Ведь увеличение количества созданного требует поиска новых рынков, решений и предложений. Иногда продумать это и реализовать просто не хватает времени. Нужно закупить сырье, обеспечить поток изготавливаемой продукции.

На практике из-за этого приходится выводить работников в дополнительные смены или отказываться от выгодных контрактов, которые повлекли бы за собой рост. А если удастся это выполнить слишком быстро, то повышается риск брака.

Можно сформировать вывод, что повышение реализации почти всегда несет в себе серьезные перемены в бизнес-процессах. Руководству придется вложить силы и время, чтобы корректно все рассчитать. И если они не сделают все правильно, то это вызовет сильные издержки.

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также промокод на новый заказ в Автор24. Это бесплатно.

Условие

Предприятие занимается изготовлением и продажей игрушек. Данные о финансовых результатах предприятия за текущий год приведены ниже. Продано игрушек на сумму 20 миллионов рублей. На производство игрушек было израсходовано материалов на сумму 4 миллиона рублей. Работникам предприятия была начислена зарплата – 6 миллионов рублей. На зарплату были начислены страховые взносы. Амортизация производственного оборудования составила 2,44 миллиона рублей. Расходы по аренде производственного помещения составили 4,2 миллиона рублей. Получено 100 тысяч рублей в виде банковских процентов. Отрицательная курсовая разница от переоценки валютных обязательств предприятия составила 50 тысяч рублей. В прошлом году предприятие получило 350 тысяч рублей убытка по данным налоговой декларации.

Нужно полное решение этой работы?

Решение

Расходы, связанные с реализацией: стоимость материалов, зарплата, страховые взносы, амортизация, расходы по аренде (ст. 253 НК РФ).

Тариф страховых взносов – 30% (ст. 425 НК РФ).

Всего расходов:

4000000 + 6000000 + 6000000 * 30% + 2440000 + 4200000 = 18440000 руб.

Доходы, не связанные с реализацией - банковские проценты (ст. 250 НК РФ).

Расходы, не связанные с реализацией - отрицательная курсовая разница от переоценки валютных обязательств (ст . 265 НК РФ).

Согласно п. 2.1. ст. 283 НК РФ налоговая база по налогу на прибыль за текущий налоговый период, не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50%.

Ставка налога на прибыль 20%, из которых в федеральный бюджет зачисляется 3%, в региональный бюджет 17% (п. 1 ст. 284 НК РФ).

Наименование Сумма, руб.

Доходы от реализации 20 000 000

Расходы, связанные с реализацией 18 440 000

Прибыль от реализации 20 000 000 – 18 440 000 = 1 560 000

Доходы, не связанные с реализацией 100 000

Расходы, не связанные с реализацией 50 000

Прибыль от внереализационных операций 100 000 – 50 000 = 50 000

Прибыль текущего года 1 560 000 + 50 000 = 1 610 000

Налоговый убыток прошлого года 350 000 * 50% = 175 000

Налоговая прибыль с учетом убытка 1 610 000 – 175000 = 1 435 000

Налог на прибыль по ставке 20 % 1 435 000 * 20% = 287 000

Сумма налога, зачисляемая в федеральный бюджет 1 435 000 * 3% = 43 050

Сумма налога, зачисляемая в региональный бюджет 1 435 000 * 17% = 243 950

Расчет в таблице показал, что налог на прибыль предприятия равен 287000 рублей.

Источник

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред

Зарегистрируйся, чтобы продолжить изучение работы

и получи доступ ко всей экосистеме Автор24

. 265 НК РФ).

Согласно п. 2.1. ст. 283 НК РФ налоговая база по налогу на прибыль за текущий налоговый период, не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50%.

Ставка налога на прибыль 20%, из которых в федеральный бюджет зачисляется 3%, в региональный бюджет 17% (п. 1 ст. 284 НК РФ).

Наименование Сумма, руб.

Доходы от реализации 20 000 000

Расходы, связанные с реализацией 18 440 000

Прибыль от реализации 20 000 000 – 18 440 000 = 1 560 000

Доходы, не связанные с реализацией 100 000

Расходы, не связанные с реализацией 50 000

Прибыль от внереализационных операций 100 000 – 50 000 = 50 000

Прибыль текущего года 1 560 000 + 50 000 = 1 610 000

Налоговый убыток прошлого года 350 000 * 50% = 175 000

Налоговая прибыль с учетом убытка 1 610 000 – 175000 = 1 435 000

Налог на прибыль по ставке 20 % 1 435 000 * 20% = 287 000

Сумма налога, зачисляемая в федеральный бюджет 1 435 000 * 3% = 43 050

Сумма налога, зачисляемая в региональный бюджет 1 435 000 * 17% = 243 950

Расчет в таблице показал, что налог на прибыль предприятия равен 287000 рублей.

Источник

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред

Читайте также: