Ведомость на списание игрушек

Обновлено: 27.04.2024

Используемые организацией ценности могут прийти в негодность со временем. В этом случае необходимо избавиться от них, что также потребуется задокументировать. Для составления распоряжения можно использовать образец приказа на списание материальных ценностей, этот документ заполняется и подписывается руководителем. Снятие с учета является действием, с которым организации сталкиваются периодически, поэтому можно использовать подходящий образец, чтобы упростить задачу оформления документа.

Особенности списания

К ценностям, которые могут попасть под списание, относятся следующие группы:

- Всевозможные разновидности сырья.

- Запасы организации.

- Продукты незавершенного производства.

- Готовая продукция.

Списание означает то, что указанные в документе объекты будут сняты с учета, а документ будет считаться обоснованием для этого действия.

Необходимость в проведении списания возникает по различным причинам, чаще всего в их рядах следующие факторы:

- Использование сырья в производственных процессах.

- Окончание установленного срока службы того или иного объекта.

- Естественный износ.

- Поломка оборудования.

- Потеря необходимого качества из-за воздействия посторонних факторов, например, возгорания или затопления.

- Возникновение убытков из-за содержания ценностей на балансе – их хранение становится невыгодным по каким-то причинам.

Все указанные обстоятельства во время проверки выявляются лицами, которые несут ответственность за материальные ценности. В перечисленных ситуациях содержание ценностей перестает быть выгодным для организации, поэтому они подлежат непременному списанию и снятию с учета. Чтобы выполнить эту операцию, необходимо составить специальный приказ, который должен быть подписан руководителем, тогда можно будет произвести все необходимые действия.

Комиссия и ее работа

Перед тем, как руководитель вынесет решение и составит приказ, проверку проводит специальная комиссия, которая обычно состоит из главного бухгалтера данной организации и ответственных лиц, также могут привлекаться и другие специалисты, по мере необходимости. Задачи состоят в следующем:

- Осмотреть имеющиеся материалы и определить причины, по которым те могут быть списаны.

- Установить виновных в том, что ценности пришли в негодность, если это необходимо.

- Определить дальнейшие действия в отношении материалов.

- Составить акт для списания.

- Предоставить документ на утверждение.

- Провести оценку имеющихся материалов, чтобы определить их стоимость.

- Проконтролировать утилизацию всех списанных объектов.

После проведения проверки комиссия выносит решение о списании, составляется акт, в котором указываются все объекты, подлежащие снятию с учета, а также соответствующие причины, которые служат для этого обоснованием. Все члены комиссии подписывают документ, после чего он подается на подпись руководителю.

Составление приказа

Официальной закрепленной формы для этого приказа не существует, поэтому руководитель может использовать подходящий образец или составить акт в свободной форме. Главное, чтобы в нем содержались все необходимые данные:

- Дата и номер.

- Причины произведенного списания.

- Ссылка на составленное предварительно заключение комиссии.

- Сроки, в которые должно быть произведено списание.

- Данные об ответственных лицах.

- Подпись руководителя.

Вынесение соответствующего приказа является важным этапом в регулировании производственных процессов, поэтому необходимо учитывать существующие требования законодательства при его составлении, чтобы не совершить ошибок и правильно провести весь процесс списания.

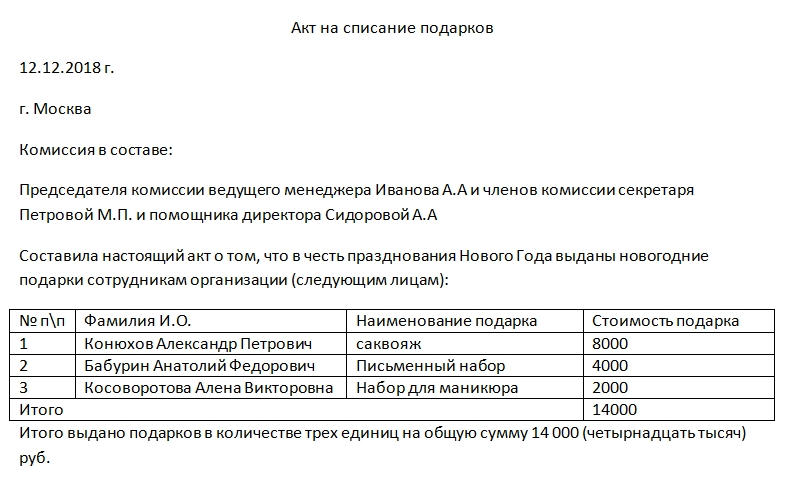

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Комиссия

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

Приз – отличия

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника. Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги. Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Акт о списании материальных запасов ф. 0504230 должен оформляться на предприятии в силу требований Минфина РФ. Изучим ряд важных нюансов применения унифицированных форм при выполнении данных требований.

В каких случаях требуется списание МПЗ в бухгалтерском учете?

В бухгалтерском учете предусмотрены три основные процедуры списания материально-производственных запасов (МПЗ):

- списание МПЗ в производство;

- списание в производство МПЗ, в отношении которых ведется особый учет;

- списание запасов в силу их выбытия.

Как списать МПЗ по причине их неликвидности или недостачи, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Документальное оформление соответствующих операций осуществляется посредством специальных актов. Их формы предприятие может разработать самостоятельно, однако распространена практика задействования в этих целях унифицированных источников:

Рассмотрим специфику их применения подробнее.

Как оформить списание МПЗ с помощью форм № 0504230 и № 230

Унифицированную форму № 0504230 (акт о списании материальных запасов), введенную в оборот приказом Минфина РФ от 30.03.2015 № 52н, можно использовать для оформления хозяйственных операций в рамках каждой из трех указанных выше процедур списания МПЗ.

В частности, она позволяет:

1. Оформить списание материалов в производство посредством отражения наименований, количества, учетной цены, суммы, а также номера (или шифра) материальных запасов.

2. Оформить списание МПЗ в силу их выбытия посредством отражения:

- названий МПЗ, их отличительных свойств, количества запасов, причин списания МПЗ, сведений о взысканиях с виновных лиц;

- сведений о фактической себестоимости, сроке хранения, дате поступления МПЗ (в полях, которые можно включить в структуру формы дополнительно).

3. Оформить списание материалов, в отношении которых ведется особый учет посредством отражения :

- данных о перемещениях запасов (расходовании — в том числе по нормам, о перерасходе, об экономии;

- остатков МПЗ по состоянию на начало и конец отчетного периода (в полях, которыми при необходимости может быть дополнена данная форма).

Обратите внимание! С января 2021 года МПЗ учитываются по правилам в соответствии с ФСБУ 5/2019.

Если вы еще не применяете нормы стандарта, переходите в Готовое решение от КонсультантПлюс и узнайте как организации перейти на учет запасов по ФСБУ 5/2019. Если у вас нет доступа к системе К+, получите бесплатный демо-доступ к К+, чтобы узнать все подробности данной процедуры.

Альтернативой применению формы № 0504230 может быть использование другой унифицированной формы — № 230, утвержденной приказом Минфина РФ от 30.12.1999 № 107н. Он утратил силу, однако введенную им в деловой оборот форму продолжают использовать:

- для формирования актов о списании материалов в производство;

- для оформления списания МПЗ, учитываемых особым образом или списываемых в силу выбытия — при условии включения в форму дополнительных полей.

Где можно бесплатно скачать бланк акта о списании материальных запасов по ф. 0504230 и образец его заполнения?

Итоги

Списание материальных запасов в большинстве случаев фиксируется специальным актом, форма которого унифицирована.

Ознакомиться с иными особенностями списания материальных запасов вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Списание основных средств — это процедура, при которой имущественный объект не может использоваться в работе и подлежит снятию с учета. Разберем ключевые правила списания основных средств в бюджетных учреждениях 2020 года.

Значение процедуры списания

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Виды бюджетного имущества

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

Любые здания, сооружения, помещения и прочее

Операции по данному виду ОС без официального согласия собственника недопустимы

Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий

Для осуществления операций по данным ОЦИ требуется согласие собственника

Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности

БУ вправе самостоятельно распоряжаться данным ОЦИ

Исключения, в которых требуется согласие учредителя:

- передача ОС в счет вклада в уставный капитал НКО;

- крупные сделки (п. 13, ст. 9.2 закона № 7-ФЗ)

Исчерпывающий перечень ОЦИ, а также порядок определения ОС как ОЦИ определяет собственник — учредитель бюджетного учреждения. ОЦИ — объекты, без которых осуществление основных видов деятельности госучреждения становится невозможным или затруднительным.

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС. При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее. Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Образец формы

Как оформляется процедура

Документальное оформление списания основных средств выглядит так:

- Утверждается протокол заседания постоянной комиссии, в котором определяются ключевые моменты выбытия основных фондов с учета.

- На основании протокола руководитель создает отдельное распоряжение — приказ об операции с основными средствами.

- Оформляется результативный акт о списании ОС с бухгалтерского учета.

Форма акта определяется в индивидуальном порядке, в зависимости от категории списываемого ОС.

Движение материалов внутри организации — это операция, которая должна быть задокументирована. В коммерческих структурах определенного бланка нет, а вот бюджетные и казенные учреждения строго соблюдают формы отчетности.

Бланк ведомости на выдачу материалов на нужды организации

Ведомость утверждена Приказом Минфина РФ от 30.03.2015 № 52Н. В Приложении 2 к Приказу представлен шаблон бланка по ОКУД 0504210. Использовать этот документ обязаны все бюджетные учреждения. Частные компании могут использовать собственный бланк.

Бланк используется при выдаче материальных ценностей на нужды организации: хозяйственные, научные или учебные. По ведомости обычно передается канцелярия, оргтехника, расходники и так далее. По бланку выдачи можно передавать даже основные средства. Главное правило — сумма передаваемых ТМЦ не должна превышать 3 000 рублей.

Зачем нужна ведомость на выдачу материалов на нужды организации

Движение и списание ТМЦ необходимо отражать в бухучете организации. Ведомость — это отчетный документ, подтверждающий факт передачи материалов. Бухгалтерия не может отражать в учете передачу ТМЦ без подтверждающего документа.

Как заполнить ведомость передачи ТМЦ

Форма состоит из титульного листа и табличной части. Начнем с титульника.

Для начала впишите дату передачи материалов. Укажите наименование учреждения, структурного подразделения и материально ответственное лицо, которое отвечает за ТМЦ. В маленькой таблице справа укажите также дату и ОКПО. Бухгалтер, ответственный за проведение выдачи, прописывает бухгалтерские записи на выдачу материалов.

На титульном листе нужно поставить три подписи — главного бухгалтера, кладовщика или сотрудника, ответственного за выдачу, руководителя, который утверждает выдачу.

Внизу прописывается дата составления документа.

В табличной части по столбцам указывайте передаваемые ТМЦ, например, бумагу, ручки, карандаши, картриджи для принтера и так далее. Не забывайте указывать их код и единицы измерения.

По строкам впишите лиц, которые получают ТМЦ. И на пересечении фамилии и материала прописывайте количество. Каждый сотрудник расписывается в получении напротив своей фамилии.

Внизу подведите итоги. Укажите общее количество переданных ТМЦ, цену за единицу и общую стоимость переданных материалов.

Каким документом можно оформить передачу материалов

Кроме ведомости можно использовать акт списания ТМЦ. Форма акта закреплена в Приложении 2 к Приказу Минфина РФ от 30.03.2015 № 52Н. Документы очень похожи, но для списания ТМЦ требуется сбор и подписи комиссии. Это усложняет процесс. Зато в акте нет ограничения в 3 000 рублей.

Читайте также: