Крупнейший поставщик на мировой рынок одежды обуви бытовой электроники и игрушек это

Обновлено: 28.04.2024

В 2019 году в обувной промышленности начался спад, который, очевидно продолжится в 2020, ввиду пандемии Covid-19. В 2019 году общемировой рост производства и экспорта обуви составили 0,6% и 0,1% соответственно, - говорится в исследовании World Footwear 2020 Yearbook Португальской ассоциации обуви APICCAPS.

За последние 10 лет производство обуви во всем мире выросло на 21,2%, глобальный экспорт обуви увеличился на 10,6% в натуральном выражении и на 59,1% в стоимостном.

В последние 10 лет (с 2010 года) мировое производство обуви в среднем ежегодно увеличивалось на 2,2%. В 2019 году рост замедлился и составил всего 0,6%. Тем не менее, в 2019 году был установлен новый рекорд по объему производства обуви - 24,3 млрд пар. Вероятно, эта цифра будет долго оставаться рекордной, ввиду пандемии Covid-19, разразившейся в 2020 году, - говорится в исследовании APICCAPS.

Обувная промышленность сегодня по-прежнему сконцентрирована в Азии, где производится 9 из 10 пар обуви. На Азию также приходится более половины потребления объема мирового производства обуви. Доля Европы 15%, доля Северной Америки - 15%. На уровне стран – Китай, Индия и США являются крупнейшими рынками потребления обуви.

Европейский союз, если его принять за один регион, стоит на втором месте по объему потребления обуви – 2680 млн пар. Потребление обуви на душу населения варьируется от 1,6 пар в Африке, до 5,6 пар – в Северной Америке.

В экспорте обуви пальму первенства удерживает Азия, однако Европа за последние 10 лет увеличила свою долю в общемировом объеме экспорта на 2,6 п.п. Стоимостной объем экспорта в 2019 году продолжил рост и достиг рекордных цифр – $146 млрд, на 2% больше, чем тот же показатель годом ранее. Этот рост обусловлен в основном увеличением экспорта в странах Азии (на 2,8%). В Европе темп роста экспорта составил всего 1,2%. В других частях света этот показатель был ниже или даже отрицательным.

В 2019 году экспорт двух из трех пар обуви приходился на Китай, но в последнее десятилетие доля этой страны на общемировом рынке постепенно снижалась. В течение последних 10 лет она снизилась на 7 п.п. Вьетнам за это время почти удвоил свою долю рынка, рос экспорт обуви также в Индии и Турции.

Самым заметным трендом на рынке международной торговли обувью в последнее десятилетие стал резкий рост значения текстильной обуви. Сегодня на долю текстильной обуви приходится почти треть всего торгового объема обуви, тогда как в 2010 году, ее доля в стоимостном выражении составляла всего 14,6%. Текстильная обувь отъела долю от обуви из резины/пластика и натуральной кожи. Тем не менее, обувь из резины/пластика составляет почти половину (47,5%) объема всей экспортируемой в мире обуви в стоимостном выражении, на обувь из натуральной кожи приходится - 38%.

В 2019 году в обувной промышленности начался спад, который, очевидно продолжится в 2020, ввиду пандемии Covid-19. В 2019 году общемировой рост производства и экспорта обуви составили 0,6% и…

Объем мирового рынка носимой электроники в 2020 году достиг 527 млн штук, увеличившись на 37% в сравнении с 2019-м, когда поставки такой продукции измерялись 384 млн штук. Об этом свидетельствуют данные аналитической компании Strategy Analytics. Какие еще интересные данные мы можем узнать о носимой электронике - читайте ниже.

По словам экспертов, годовые отгрузки носимых устройств перевалили за 0,5 млрд штук впервые. Большая часть продаж (около 62%) в 2020 году пришлась на наушники — по всему миру они разошлись в количестве 327 млн штук, что на 61% превосходит показатель годичной давности. Второй по величине категорией с долей в 36% стали наручные гаджеты (прежде всего умные часы и фитнес-браслеты), реализация которых поднялась на 11%, до 188 млн штук.

Аналитик Strategy Analytics Вилле Уконахо (Ville Ukonaho) отметил, что 98% в суммарном объеме заняли смарт-наушники и носимые на запястье гаджеты. По словам специалиста, эти две категории продолжают двигать вперед рынок носимых устройств, и данная тенденция, скорее всего, сохранится.

Также в 2020 году было реализовано 12 млн носимых устройств, относящихся к другим категориям, что составляет около 2% от общего результата.

По словам директора Strategy Analytics Нила Моустона (Neil Mawston), если темпы роста носимой электроники, имевшие место в 2020 году, сохранятся, то до конца нынешнего десятилетия глобальные продажи носимых устройств превысят 2 млрд и опередят по объемам реализации смартфоны. Эксперт назвал огромным потенциал носимой электроники, отметив, что подобного рода устройства могут находиться на любой части тела пользователя - от головы до пальцев на ногах. В качестве примера он привел смарт-очки дополненной реальности, умные кольца со встроенными биосенсорами и умные кроссовки с датчиками уровня загрязнения.

По оценкам исследователей CCS Insight, в 2020 году продажи смарт-часов и фитнес-браслетов в натуральном выражении выросли на 22% и достигли 193 млн штук. В деньгах объем рынка был близок к $24 млрд (динамику в долларах эксперты не уточнили).

В CCS Insight подчеркнули, что столь впечатляющий подъем в условиях пандемии коронавируса COVID-19 наблюдался далеко не во всех продуктовых категориях. Например, продажи мобильных телефонов в 2020 году упали на 13% на фоне ослабевшего спроса.

По данным аналитиков, около 60% в общем объеме продаж носимых устройств по итогам 2020 года заняли смарт-часы, а на долю менее дорогих фитнес-браслетов пришлось около 40%. Наибольшей популярностью у покупателей умных часов пользовались модели Apple, Samsung, Garmin, Fitbit и Amazfit.

Хотя смарт-часы Apple Watch продолжают пользоваться высоким спросом, а их продажи увеличиваются, аналитики говорят, что следующий виток роста на рассматриваемом рынке обеспечат владельцы Android-смартфонов, которые еще не успели обзавестись носимыми гаджетами.

Apple уже ослабляет позиции, что видно по траектории рыночной доли: показатель, в 2019-м году достигавший 55%, в 2020-м упал до 47%.

Среди других примечательных тенденций специалисты также упомянули возврат к росту сегмента детских смарт-часов после падения спроса на них в период пандемии, когда дети перешли на дистанционное обучение. Ожидается, что в 2021 году их продажи увеличатся почти на треть и достигнут 28 млн штук. Более 90% из этого объема придется на китайский рынок.

Эксперты добавляют, что носимые устройства и сервисы будут развиваться параллельно. Носимая электроника идеально подходит для сбора пользовательских данных, и с помощью сервисов владельцы гаджетов смогут получать рекомендации и полезные советы, сказано в исследовании.[1]

Поставки носимой электроники в глобальном масштабе по итогам 2020 года составили 444,7 млн единиц, что на 28,4% больше в сравнении с предыдущим годом. Такие данные приводят аналитики IDC.

Они связали подъем рассматриваемого рынка со всплеском расходов потребителей на электронику в условиях пандемии коронавируса COVID-19. Кроме того, позитивное влияние оказали распродажи и выход новых продуктов к концу 2020 года.

"Не только изменения расходов, новые продукты и сезонный фактор пошли на пользу рынку, но и пандемия, которая поставила здоровье и фитнес на первое место в умах многих людей" - комментирует исследование аналитик IDC Джитеш Убрани (Jitesh Ubrani). - Домашние фитнес-программы быстро становятся важным компонентом проектов носимой электроники для многих компаний. Кроме того, стремительное распространение датчиков здоровья, которые среди прочего контролируют температуру тела, ЭКГ и сердечный ритм, позволяет пользователям и медицинским специалистам лучше понимать то, как начинаются и протекают болезни.

Такая тенденция помогла не всем сегментам рынка носимой электроники — некоторые из них оказались в упадке из-за дефицита чипов. Так, продажи браслетов сократились на 17,8% в годовом исчислении и заняли лишь 11,5% в общем объеме рынка носимых устройств. Крупнейшей категорией остаются наушники (на них пришлось 64,2% продаж носимой электроники), второе место заняли умные часы (24,1%).

Директор по исследованиям рынка носимой электроники в компании IDC Рамон Лламас (Ramon Llamas) назвал 2020-й годом, когда наушники стали обязательными устройствами. Они обеспечили «новый уровень приватности», особенно во время домашнего карантина и при нахождении в общественных местах.

"Конкурентная среда на рынке наушников в 2020 году постоянно менялась: какие-то компании постепенно закреплялись на рынке (Amazon и ее модели Echo Buds и Frames), другие представляли новые форм-факторы (Apple и ее AirPods Max), А третьи предлагали новые функции по сниженной цене, вроде автоматического шумоподавления и голосового управления" — сказал он.

Лидирующая на рынке носимой электроники Apple по итогам 2020 года заняла его на 34,1% благодаря 36-процентному росту поставок продуктов. Идущая следом Xiaomi по рыночной доле отстает от лидера втрое — показатель китайской компании аналитики IDC оценили в 11,4%. В топ-3 вендоров поднялась Huawei, записавшая в актив 9,8% поставок носимой электроники против 9% у Samsung. Последняя в 2019 году находилась в тройке лидеров.

Укрепление позиций Apple в отрасли исследователи связали с привлекательностью умных часов трех моделей с разной ценой Apple Watch Series 6, Apple Watch SE, Apple Series 3, которые находятся в разных ценовых категориях. Также у компании увеличиваются продажи наушников, однако динамика идет на спад из-за того, что база пользователей AirPods становится огромной, и дальнейший рост ограничивается.

Катализатором роста Samsung на рынке носимой электроники аналитики называют наушники. Также у южнокорейского гиганта хорошо продаются браслеты, которые смогли конкурировать с изделиями китайских вендоров на некоторых рынках. Однако на браслеты приходится лишь 15% поставок носимых устройств Samsung.

В IDC отмечают, что у Xiaomi есть хорошие шансы укрепиться за счет спада Huawei за пределами КНР, а также благодаря росту бизнеса в регионе EMEA, где телефонный бизнес Xiaomi находится на подъеме.

Huawei все сложнее вести бизнес под американскими санкциями. В этих условиях компания решила уделять больше внимания не фитнес-браслетам, а умным часам, у которых более высокая цена.[2]

Объем мирового рынка носимой электроники в 2020 году вырос примерно на 50%, чему во многом способствовала пандемия коронавируса COVID-19. Об этом сообщают аналитики Gartner.

По их оценкам, в 2020 году продажи умных часов, фитнес-браслетов, наушников, умной одежды, устройств виртуальной реальности и других носимых гаджетов в глобальном масштабе достигли $68,99 млрд против $46,19 млрд.

Эксперты говорят, что люди стали чаще работать из дома и больше интересоваться средствами для контроля своего здоровья, отсюда и рост рынка носимой электроники. Реализация так называемых «умных наклеек» (термометров, пульсометров и других измерителей физических показателей, которые клеятся на кожу) по итогам 2020 года достигла $4,69 млрд, тогда как годом ранее показатель измерялся $3,9 млрд.

"Внедрение медицинских мер для самостоятельного отслеживания симптомов COVID-19, наряду с растущим интересом потребителей к личному здоровью и благополучию во время глобальных ограничений, предоставило значительные возможности для рынка носимых устройств" - отметил старший директор по исследованиям Gartner Ранджит Атвал (Ranjit Atwal).

По его словам, «умные наклейки» существуют уже давно, однако их внедрение до 2020 года было медленным по двум основным причинам: во-первых, пользователи и медицинские работники неохотно переходили на инструменты для автоматического введения лекарства, а, во-вторых, развитию этого сегмента препятствовали строгие законодательные нормы в США и других странах.

"Переход к электронному здравоохранению, особенно во время COVID-19, изменит представление пользователей об автоматизированном контроле здоровья и увеличит спрос на умные наклейки" — уверен эксперт.

Мировые продажи наушников в 2020 году увеличились более чем в 2,2 раза и достигли $32,7 млрд. Этот подъем связан с массовым переходом людей на удаленную работу, в результате которого сотрудники чаще покупать наушники для видеоконференций. Потребители активно приобретали наушники для смартфонов с целью развлечений и общения с друзьями и близкими по телефону, сказано в исследовании.

Покупки умных часов в 2020 году повысились на 17,6%, до $21,8 млрд, чему во многом способствовало появление новых продуктов этой категории. В 2021 году положительная динамика в сегменте смарт-часов должна сохраниться за счет появления новых процессоров и улучшенных аккумуляторов, которые обеспечивают продолжительное время автономное работы и быструю подзарядку.

По словам специалистов Gartner, одним из драйверов рынка носимой электроники стало развитие инноваций там и появление миниатюрных функциональных устройств. Точность датчиков увеличивается, а немедицинские гаджеты по своей эффективности приближаются к медицинским приборам, что стимулирует продажи различных категорий носимой электроники.

Кроме того, продажи таких устройств будет подстегивать категория людей, которые не хотели бы привлекать внимание к своему заболеванию и приборам, которые они вынуждены носить.

Аналитики IDC оценивают рост мирового рынка носимой электроники в 2020 году на уровне 14% в натуральном исчислении. Поставки устройств, включая смарт-наушники, умные часы и фитнес-браслеты, достигли 396 млн штук, тогда как в 2019-м они были на уровне 345,9 млн.

Директор IDC Рамон Лламас (Ramon Llamas) говорит, что носимые устройства и сервисы будут развиваться параллельно. Носимая электроника идеально подходит для сбора пользовательских данных, и с помощью сервисов владельцы гаджетов смогут получать рекомендации и полезные советы.

Спасибо за интерес к моей статье!

Если вам интересны подобные посты и не боитесь больших аналитических текстов — подписывайтесь на мой профиль, буду делиться своими исследованиями.

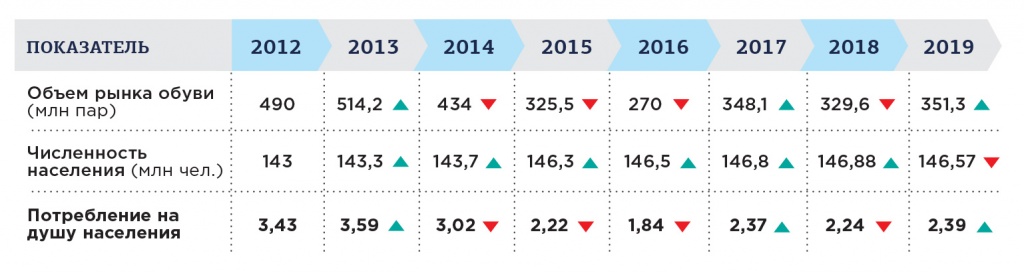

Рынок обуви в России является третьим потребительским рынком по объемам производства, следуя за рынками продуктов питания и одежды. В 2019 году Россия заняла 12 место в мировом рейтинге стран-производителей обуви.

Из данных DISCOVERY Research Group следует, что начиная с 2016 года, наблюдается устойчивая тенденция роста объема рынка обуви в России как в натуральном, так и в денежном выражении. По сравнению с предыдущим годом в 2019 году его объем в натуральном выражении увеличился с 329,6 млн пар до 351,3 млн пар или на 6,6%., в денежном – с 1 378,4 млрд руб. до 1510 млрд руб. или на 9,5%. Увеличение объемов обувного рынка в России обусловлено, прежде всего, высокой динамикой роста импорта обуви, что, в свою очередь, связано с внедрением ее обязательной маркировки в июле 2020 года.

Таблица 1. Расчет объемов рынка обуви в натуральном выражении в 2012 – 2019 гг., млн пар

*объем по годам рассчитан исходя из курса доллара, руб. за долл. США

Таблица 2. Расчет объемов рынка обуви в денежном выражении в 2012 – 2019 гг., млрд руб.

Исследование рынка показало, что производство обуви в России в последние годы демонстрирует отрицательную динамику, в январе-июне 2020 года производство обуви снизилось на 17%, в 2019 – на 6%.

Развитие российского обувного рынка в первое полугодие 2020 года было осложнено, в первую очередь, введением карантина и ростом безработицы, что сказалось на покупательской способности потребителей, которые стремились сэкономить денежные средства. Розничные магазины обуви на длительное время были закрыты, поэтому увеличились онлайн-продажи. В целом, динамика объема рынка обуви в рассматриваемый период носила отрицательный характер и составила в натуральном выражении в первом полугодии 2020 года 170,2 млн пар. Для сравнения в первом полугодии 2019 года – более 180 млн пар. То есть уменьшение объема составило порядка 5,5%.

Структура рынка обуви в России

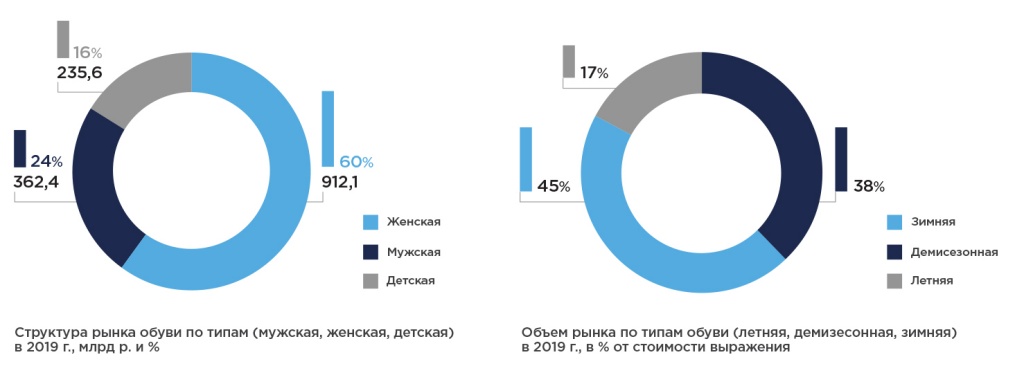

В 2019 году более 60% (912,1 млрд руб.) в структуре производства обуви в России приходится на женскую обувь, тогда как на мужскую – 24% (362,4 млрд руб.), на детскую – 16% (235,6 млрд руб.) (рис. 1).

Объем рынка зимней обуви в денежном выражении больше объема других типов обуви и составляет порядка 45%, что обусловлено ориентаций производителей обуви на осенне-зимний сезон, когда доход составляет порядка 54% от годовой выручки.

Рис. 1. Сегментация обувного рынка России по типам обуви

В первом полугодии 2020 года так же, как и в предыдущем году, ключевым является расширение рынка за счет производства и продажи женской обуви, на которую пришлось 47% объема рынка в натуральном выражении, на мужскую обувь – 35%, на детскую – 18%.

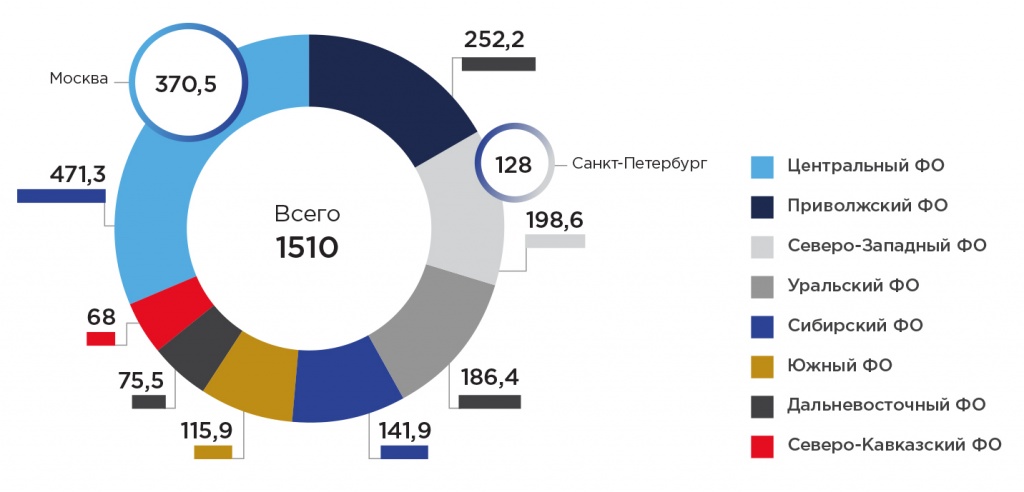

В структуре российского производства обуви в 2019 году лидирует Центральный ФО, доля рынка которого составила более 30%, затем следуют Приволжский ФО и Северо-Западный ФО с долей рынка в 16,7% и 13,1% соответственно. Рынок обуви Москвы занимает 22,9%, Санкт-Петербурга – 7,9% в структуре общего объема российского обувного рынка (рис. 2). По итогам 2020 года ожидается спад российского производства обуви в диапазоне 12-15%.

Рис. 2. Объем российского обувного рынка по федеральным округам в 2019 г., млрд руб.

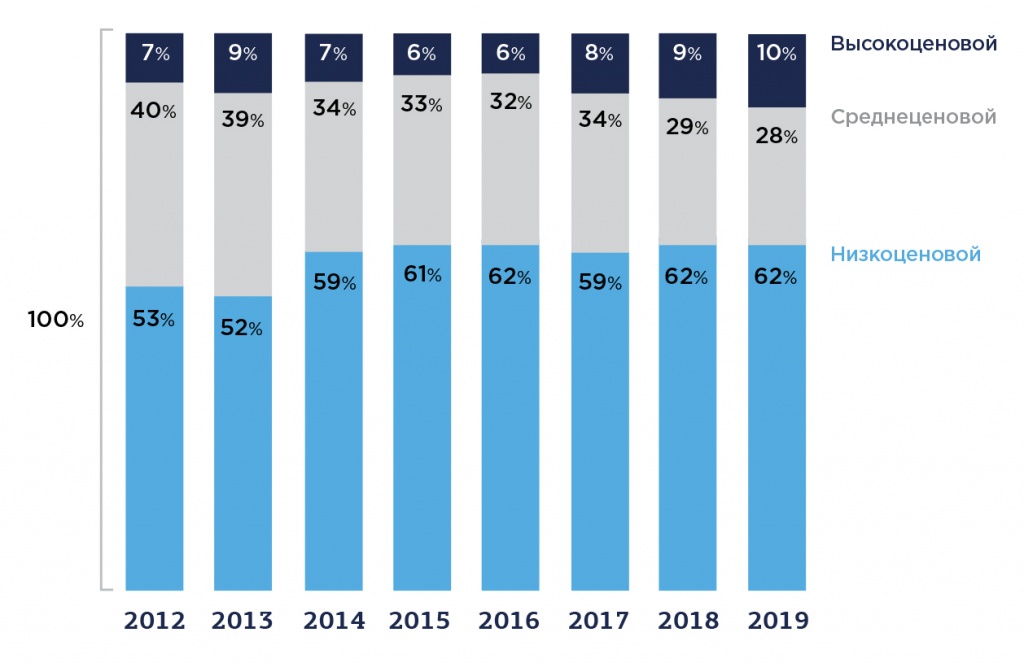

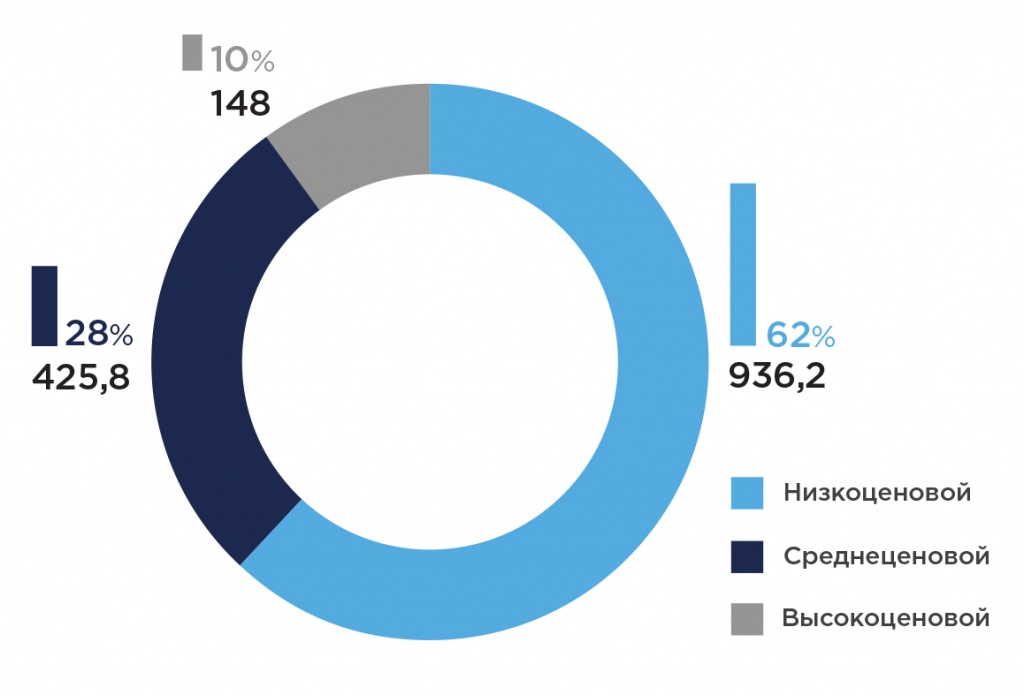

Низкоценовой сегмент обувного рынка в 2019 г. составил порядка 237 млн пар обуви в натуральном выражении (68%) и 936,2 в денежном выражении или 62% от общего объема (табл. 3-4).

Таблица 3. Объем рынка обуви в России по ценовым сегментам в 2012 – 2019 гг., млн пар

Таблица 4. Объем рынка обуви в России по ценовым сегментам в 2012 – 2019 гг., млрд руб.

Рис. 3. Динамика рынка в разбивке по ценовому сегменту в 2012 – 2019 гг., в % от стоимостного выражения рынка

Среднеценовой сегмент - 28,2%, а высокоценовой сегмент - 9,8%. Значительных изменений, если сравнивать с итогами предыдущего года, не произошло. В первом полугодии 2020 года низкоценовой сегмент обувного рынка составил уже 69%, что определяет увеличение его доли к концу 2020 года.

Доля среднеценового сегмента немного снизилась, что связано со слабым ростом реальных доходов населения (в 2019 году на 0,8% по данным Росстата).

Рис. 4. Структура рынка обуви по ценовым сегментам за 2019 г., млрд руб. и в %

При этом заметен рост в высокоценовом сегменте. Это объясняется тем, что у людей с высокими доходами затраты на одежду и обувь составляют незначительную долю в общих затратах и ситуация в стране практически не влияет на потребительские предпочтения таких людей. Кроме того, цены на обувь, относящуюся к высокоценовому сегменту, выросли по отношению к 2018 году.

В 2019 году уровень потребления обуви составил 2,39 пар обуви на душу населения, прирост - 6,7%. Такая динамика, как уже было сказано выше, объясняется ростом объемов рынка в связи с резким увеличением импорта и небольшим сокращением численности населения.

Таблица 5. Динамика потребления обуви на душу населения

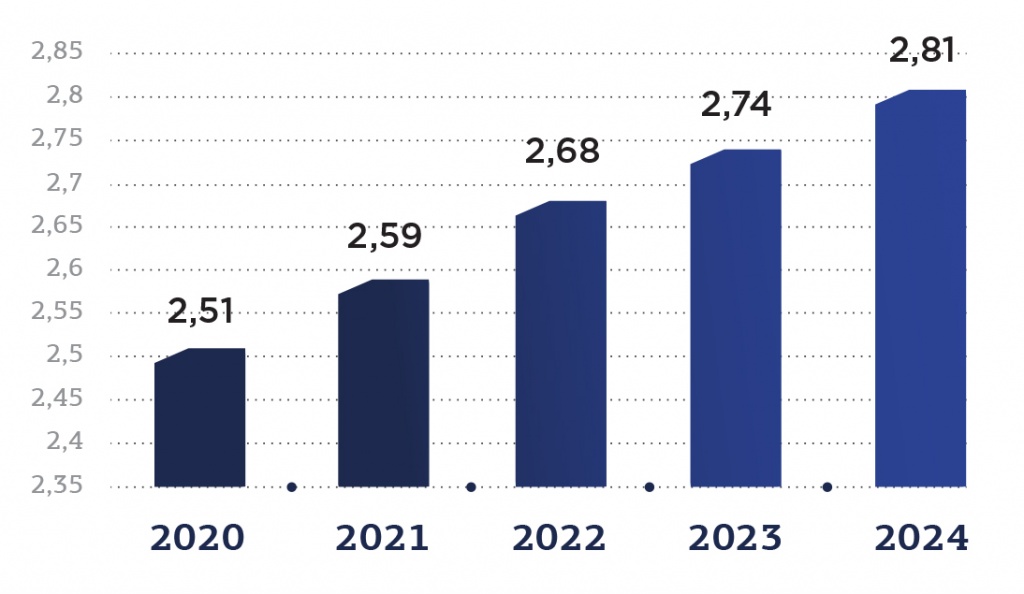

По нашим оценкам, в ближайшие несколько лет потребление обуви населением будет идти медленным темпом так, что по прогнозам с 2020 года его уровень вырастет с 2,51 до 2,81 (+0,3) пар обуви на одного потребителя за год в 2024 году (рис. 5).

Рис. 5. Прогноз уровня потребления обуви на одного человека за год, пар

Крупнейшие игроки рынка обувного производства

В 2019 году на ТОП-10 игроков пришлось 11,28%, на ТОП-20 - 15,87%. Доля крупнейших игроков снизилась, что объясняется следующими причинами. На фоне увеличения объемов рынка и импорта обуви, повысились поставки небольших игроков, в том числе китайских, без указания бренда. Значительно увеличились поставки обуви из Беларуси, также без указания бренда. Кроме того, некоторые крупные компании ушли с рынка, например, Центробувь, на которую приходилось 4-5% общего объема.

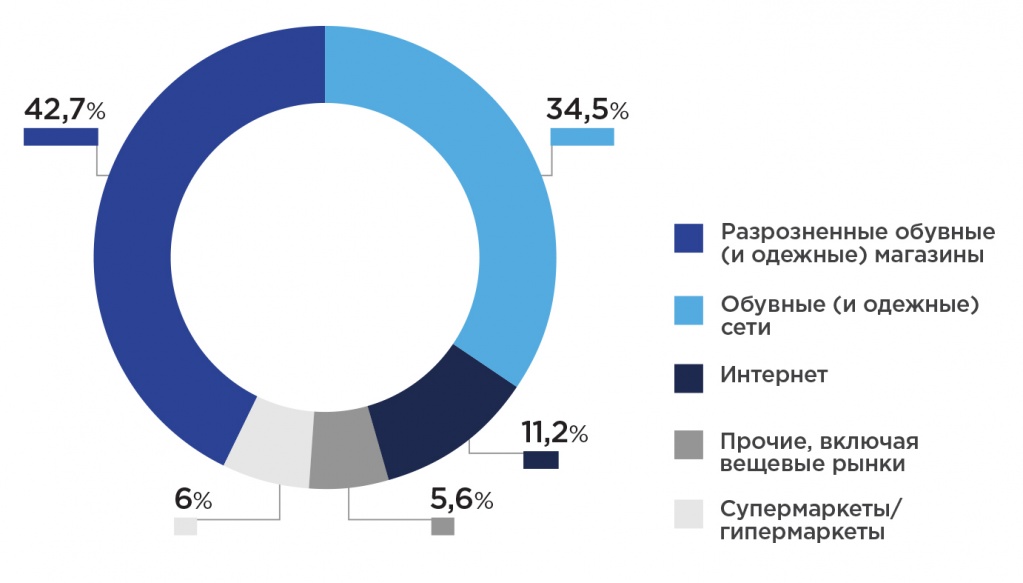

Ключевой канал продаж – отдельные обувные магазины и обувные сети, на которые соответственно приходится 42,7% и 34,5% от объема рынка в стоимостном выражении в 2019 г. (рис. 6).

Рис. 6. Каналы продаж обуви в 2019 г.

Объемы интернет-торговли продолжают расти. По данным за 2019 год, онлайн-продажи увеличились на 16,85%, их доля от всего объема рынка обуви составила 11,2%.

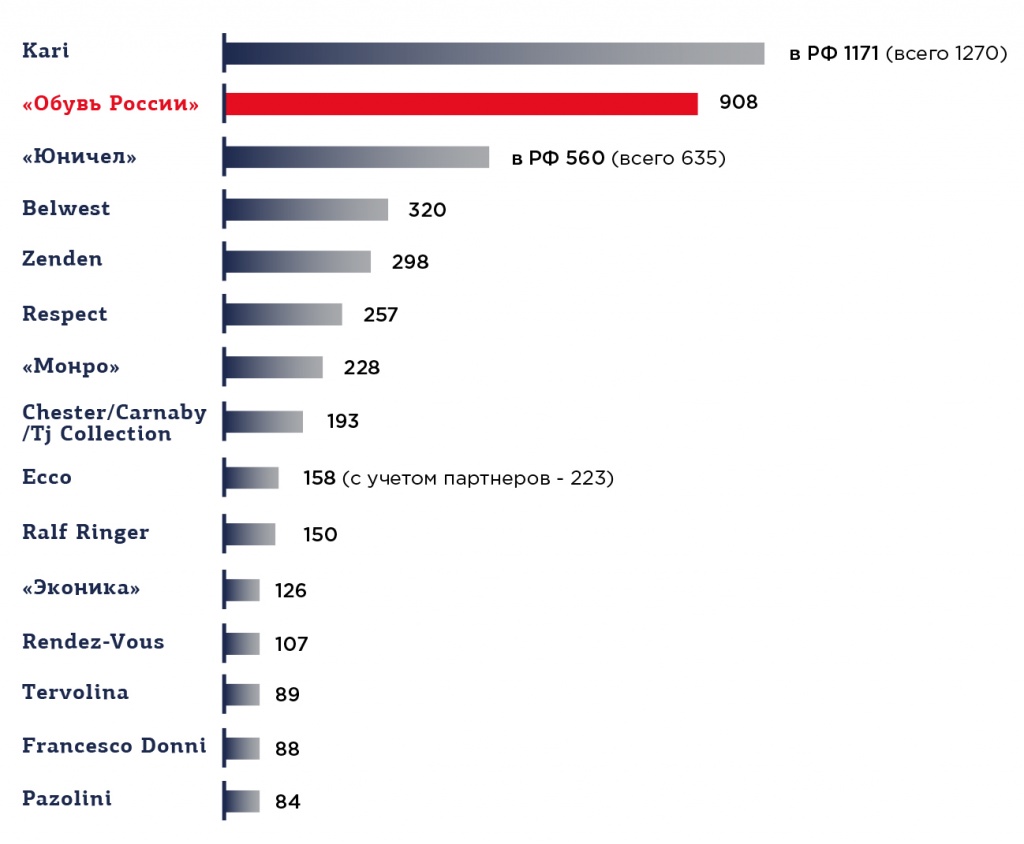

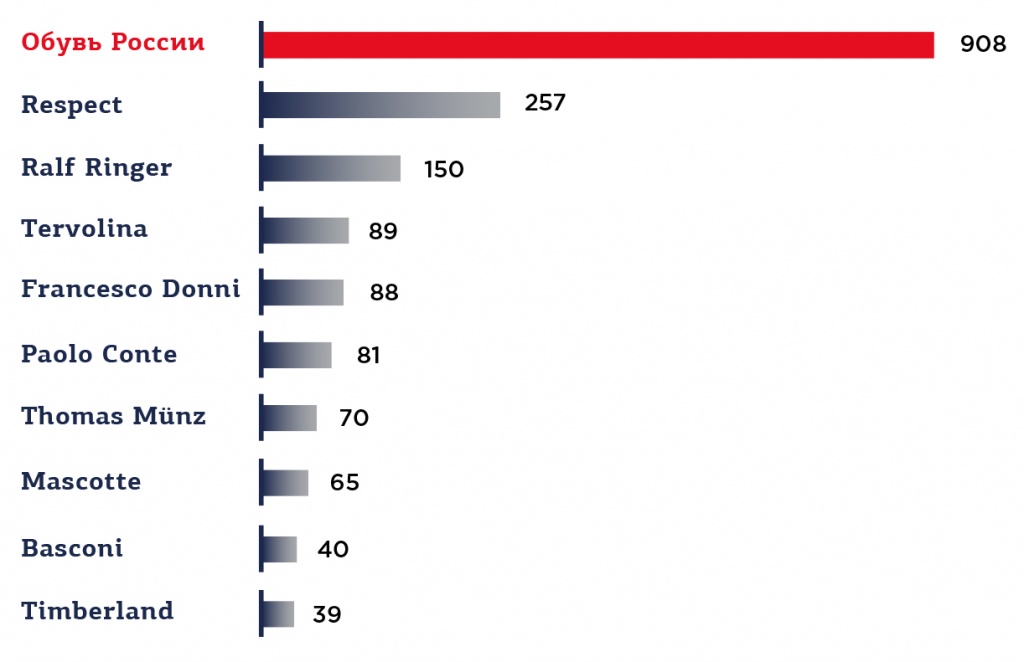

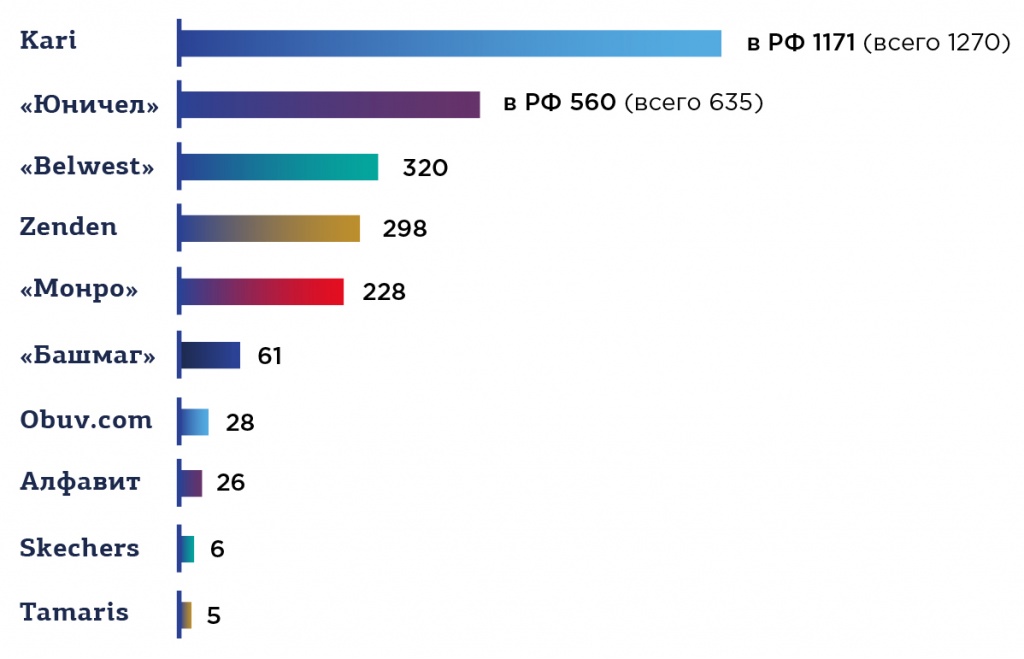

Список ведущих обувных ритейлов в 2019 году возглавляет компания Kari, имеющая 1270 магазинов, из которых 1171 находятся на территории России (рис.7).

Второе и третье место в рейтинге сетевых обувных ритейлов занимает компания «Обувь России» и «Юничел», имеющие 908 и 560 розничных магазинов в России соответственно.

Рис. 7. Ведущие компании рынка обуви в 2019 году, имеющие фирменные магазины на территории России

Ценовые сегменты рынка обуви в России

Можно обозначить следующие ценовые сегменты (ЦС) обувного рынка с указанием границ стоимости одной пары обуви: нижний ЦС (до 3 тыс. руб.), средний ЦС (от 3 тыс. руб. до 7,5 тыс. руб.), высокий ЦС (от 7,5 тыс. руб.).

Средний ЦС российского обувного рынка отличается низким уровнем консолидации, при котором три ключевых ритейла составляют долю не более 4,6%. Ведущей компанией в среднем ЦС является «Обувь России», которая занимает порядка 3,2% рынка обуви в представленном сегменте (рис. 8).

Рис. 8. Ведущие обувные ритейлы среднего ЦС, количество фирменных магазинов на территории России в 2019 г.

В 2018 году низкий ЦС в общем объеме обувного рынка России составил 851,3 млрд руб., что на 84,9 млрд руб. меньше, чем в 2019 году, когда объем рынка составил 936,2 млрд руб., увеличив долю в эконом-сегменте с 61,9% до 62%. В данном ЦС уровень консолидации в два раза выше по сравнению со среднеценовым сегментом обуви и составляет порядка 9,6%.

Список ключевых обувных ритейлов в эконом-сегменте возглавляет компания Kari (рис. 9).

Рис. 9. Ведущие обувные ритейлы эконом-сегмента, количество фирменных магазинов на территории России в 2019 г.

В 2018 году высокий ЦС в общем объеме обувного рынка России составил 122,2 млрд руб., что на 25,8 млрд руб. меньше, чем в 2019 году, когда объем рынка составил 148 млрд руб. (+9,8), увеличив долю в верхнеценовом сегменте с 8,9% до 9,8%. В данном ЦС наблюдается высокий уровень консолидации, составляя более 31%.

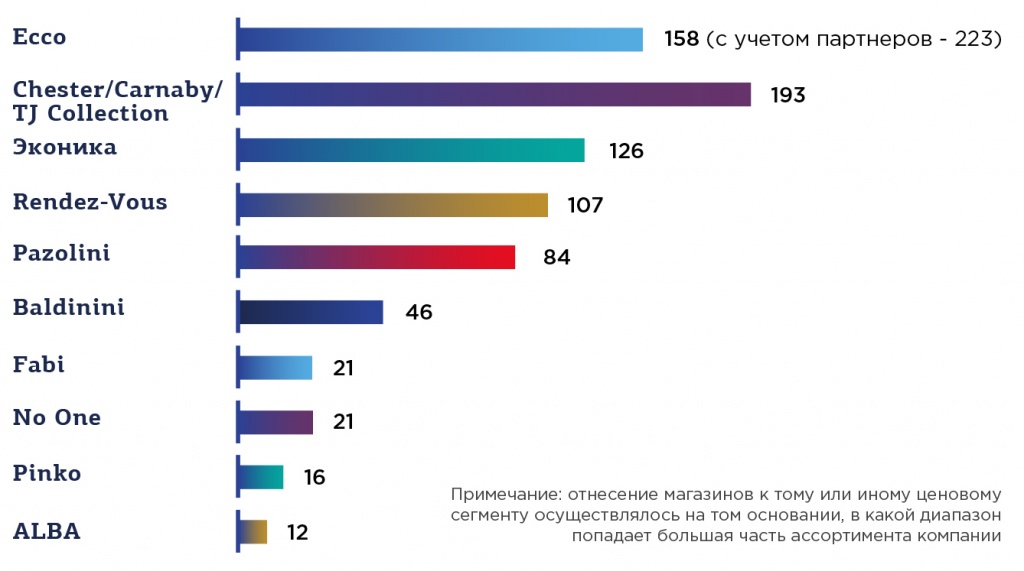

Список ключевых обувных ритейлов в высоком сегменте возглавляет компания Ecco (рис. 10).

Рис. 10. Ведущие обувные ритейлы высокого ЦС, количество фирменных магазинов на территории России в 2019 г.

Импорт на российском обувном рынке

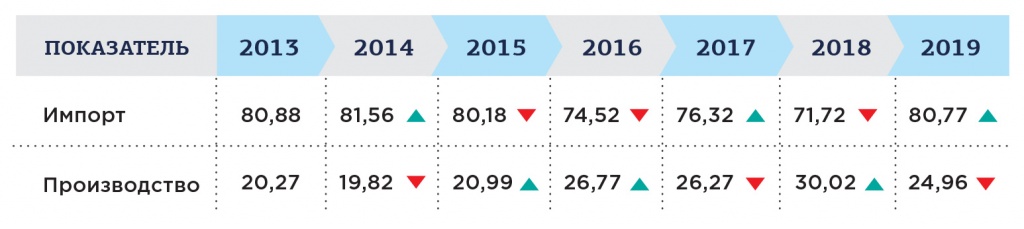

В 2019 году доля импорта на российском обувном рынке увеличилась до 80,8%. Это связано с тем, что в 2019 году сократились объемы отечественного производства, при этом резко выросли объемы импорта. Основными поставщиками обуви на российский рынок являются Китай (1,8 млрд долл. США в 2019 году), Вьетнам (0,4 млрд долл. США), Италия (0,3 млрд долл. США). Одна из возможных причин увеличения импорта – введение обязательной маркировки обуви, которое планировалось с 1 июля 2019 года, однако сроки были сдвинуты на 2020 год.

Таблица 6. Доля импорта и доля собственного производства обуви

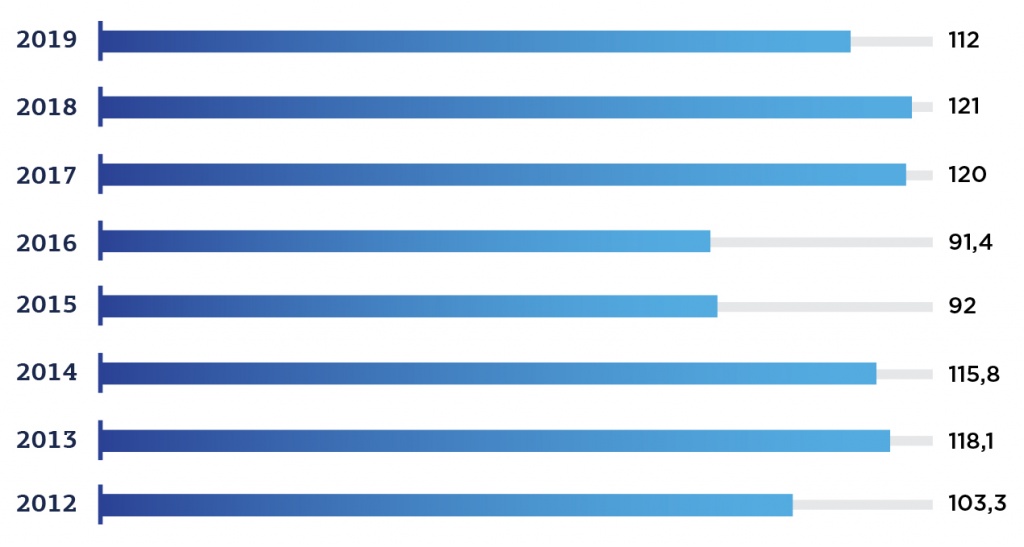

Производство обуви в России составило 112 млн пар, что на 9 млн пар, или 7,4 %, ниже показателя 2018 г. (рис. 11).

Рис. 11. Объем производства обуви в России в 2012 – 2019 гг., млн.пар и процент прироста

Тенденции российского рынка обуви

В настоящее время основными тенденциями на российском рынке обуви являются:

Постепенное увеличение объема обувного рынка в течение 5 лет. Средний прирост рынка обуви в натуральном выражении будет составлять порядка 3-5%, в денежном – 6-8%.

Постепенное увеличение уровня потребления обуви. Сегодня в России низкий уровень потребления обуви: в среднем потребляется 2,4 пары обуви на душу населения, тогда как в странах США и Европы 8 и 5,6 пары соответственно. Эксперты прогнозируют в ближайшие 5 лет увеличение потребления до 3,8 пары обуви на одного человека в год, что связано с оптимистичными прогнозами увеличения реальных доходов населения минимум до 2% к 2024 году и 2,8% к 2031 году.

Увеличение конкурентного потенциала ключевых представителей российского обувного рынка, связанное с совершенствованием законодательства и стандартизацией процедуры обязательной маркировки обуви. Данные меры сделают обувной рынок более прозрачным, спровоцировав уход мелких игроков, которые поставляют в России импортную обувь большей частью из Китая.

Увеличение уровня консолидации российского обувного рынка. Полученные данные показывают наличие низкой консолидации ключевых игроков обувного рынка. Сегодня наблюдается рост динамики ухода мелких компаний с рынка, что открывает для крупных обувных ритейлеров возможность проникновения в регионы и увеличения доли рынка.

Развитие формата маркетплейса и омниканальных продаж. В структуре онлайн-торговли ведущее место занимает одежда и обувь, и эта тенденция возрастает, в том числе, в условиях введения карантина. В основном рост будет идти за счет проникновения онлайн-продаж в регионы, подключения к онлайн-покупкам потребителей более старшего возраста и развития маркетплейсов, платформ и онлайн-агрегаторов. Онлайн-продажи в России демонстрируют стремительный рост уже несколько лет подряд. За период 2014-2019 гг. объемы рынка увеличились на 195%. Темпы роста рынка онлайн-торговли значительно превышают темпы роста оборота розничной торговли. Часть покупательского трафика перераспределяется в пользу онлайн-каналов продаж.

Доля e-commerce в валовом внутреннем продукте в России составляет чуть более 1%, при этом страна по этому показателю в два раза отстает от США и почти в четыре раза от Китая, поэтому у российского рынка e-commerce есть огромный потенциал роста.

Большинство регионов все еще слабо вовлечены в интернет-торговлю. Отрыв от Центрального и Северо-Западного федеральных округов составляет два и более раза. Таким образом, можно ожидать, что рост онлайн-ритейла будет происходить за счет следующих факторов: роста числа онлайн-покупателей, вовлечение аудитории более старшего возраста; роста частоты покупок; подключения регионов.

Мировой рынок электронных устройств составляет около 1,5 триллиона долларов США. Он сопоставим с мировым рынком легковых автомобилей и запчастей к ним.

По группам они распределены так:

- Мобильные устройства - 32%

- Компьютеры и серверы - 31%

- Бытовая электроника - 12%

- Промышленная электроника - 12%

- Автомобильная электроника - 12%

Наиболее динамичной группой в денежном выражении является группа Автомобильной электроники.

Рынок микроэлектроники сильно сконцентрирован - 12 крупнейших производителей, производят более 70% микросхем. Самые успешные из них (через тире указана выручка от продаж элементов микроэлектроники):

- Intel ( США )- $75 млрд.

- Samsung ( Южная Корея ) - $75 млрд.

- Hynix ( Южная Корея ) - $35 млрд.

- TSMC ( Тайвань ) - $35 млрд.

- Micron ( США )- $30 млрд.

- Qualcomm ( США )- $16 млрд.

- Broadcomm ( США )- $16 млрд.

В следующей семёрке ещё 5 компаний из США, одна японская и одна тайваньская компания. Тайваньские компании являются контрактными подрядчиками. Так Qualcomm, Broadcomm, NVIDIA и AMD не имеют собственных производств, а создают свои продукты на фабриках тайваньских компаний, в том числе TSMC.

Как видим, львиную долю производства контролируют американские и корейские компании. Но где находятся фабрики по производству микросхем?

Территориально 43% мирового производства микросхем находится на Тайване и в Южной Корее.

По объёму международной торговли в 2019 году, рынок интегральных микросхем стал третьим после рынков сырой нефти и легковых автомобилей и составил $720,5 млрд.

Этот рынок считается самым быстрорастущим среди ТОП-30 крупнейших мировых рынков. За последние 5 лет, его объём в денежном выражении вырос почти на 42% (с $ 507,7 млрд.).

Здесь мы говорим о следующих компонентах микроэлектроники:

Процессоры и контроллеры, объединенные или не объединенные с запоминающими устройствами, преобразователями, логическими схемами, усилителями, синхронизаторами или другими схемами

Лидерами по чистому экспорту являются:

- Тайвань - $ 46,7 млрд.

- Южная Корея - $ 43,4 млрд.

- Сингапур - $ 16,3 млрд.

Нужно отметить, что Тайвань обогнал Южную Корею в 2019 году, до этого корейцы были лидерами очень долгое время.

Всего же только 10 государств сообщили о положительном профиците свыше $ 1 млрд. в торговле микросхемами:

Не трудно догадаться, что почти всё это поглотил Китай, где на основе этих микросхем осуществлялась сборка конечной электронной продукции.

Важно отметить, что Россия также является чистым импортёром такой продукции. В 2019 году наша страна продала продукции на $53,3 млн. Основные поставки пришлись на Белоруссию, Италию и Германию.

Импорт микроэлектроники в 2019 году в Россию составил $ 1 165 млн., а основными поставщиками стали Малайзия, Китай, Тайвань и Вьетнам.

Что же касается общемировой торговли, то наибольший чистый импорт зафиксирован в:

- Китай $103,2 млрд.

- Мексика $19,1 млрд.

- Гонконг $16,8 млрд.

Возможно барьеры для Китая в области микроэлектроники, станут одной из главных задач США в ближайшие годы. Только скандалы вокруг Huawei чего стоят!

Китай, Индия и Италия возглавляют список крупнейших производителей обуви в мире, - заявил Пьер Пауло Чикко, глава международного отдела маркетинга в Ассоциации итальянских производителей обуви.

Эта ассоциация занимается продвижением главной итальянской обувной выставки MICAM, которая проходит в Милане два раза в год. Другими крупнейшими странами производителями обуви, по данным итальянской ассоциации, являются Южная Корея, Россия и Бразилия.

И все же, по мнению, Чикко, если речь идет о качестве, люксе, дизайне и моде, на мировом рынке лидирует именно итальянская обувь.

По статистике Торгового представительства Италии, в 2015 году рост продаж дизайнерской обуви во всем мире составил 6%, и в 2014 году - 7% .

Экспорт итальянской обуви по странам, в тыс. Евро

| Страна | 2010 | 2015 |

|---|---|---|

| Франция | 1.032.480 | 1.273.19 |

| США | 592.727 | 1.006.55 |

| Германия | 843.309 | 935.688 |

| Швейцария | 446.573 | 882.757 |

| Великобритания | 417.502 | 563.318 |

| ОАЭ | 60.854 | 135.285 |

Объем экспорта обуви в ОАЭ

| Страна | 2010 | 2015 |

|---|---|---|

| Франция | 1.032.480 | 1.273.19 |

| США | 592.727 | 1.006.55 |

| Германия | 843.309 | 935.688 |

| Швейцария | 446.573 | 882.757 |

| Великобритания | 417.502 | 563.318 |

| ОАЭ | 60.854 | 135.285 |

По словам Чикко, Италия сегодня производит десятки миллионов пар обуви в год, на сумму около 14 млрд евро, до 85% этой продукции экспортируется. Всего в стране работает около 5000 обувных фабрик, большая часть которых - предприятия малого и среднего бизнеса, на них занято более 15 тыс. человек.

Несмотря на то, что сама обувная промышленность составляет в ВВП Италии около 2%, это очень важная составляющая бренда Made in Italy.

Ведущие импортеры итальянской обуви - Франция, США, Германия, Швейцария, Великобритания и ОАЭ, при этом последняя страна является самым быстрорастущим рынком.

«В последние несколько лет продажи итальянской обуви в ОАЭ резко возросли, достигнув в 2015 году около 135, 5 млн евро. По отношению к показателям 2014 года они увеличились на 7,9 %, и составили 7,2% от объема рынка», - говорит торговый представитель Италии в ОАЭ, Омане и Пакистане Жанпауло Бруно.

По данным международного агентства Евромонитор, в 2015 году в ОАЭ было продано около 48% женской обуви, 19% мужской и 33% детской.

Источник: Торговое представительство Италии

Китай, Индия и Италия возглавляют список крупнейших производителей обуви в мире, - заявил Пьер Пауло Чикко, глава международного отдела маркетинга в Ассоциации итальянских производителей…

Читайте также: