Статистика игрушек в россии

Обновлено: 02.05.2024

Подобные исследования проводятся учеными по всему миру и нам выдают официальную статистику.

Вот несколько фактов из уст ученых:

- в мире видеоиграми увлекаются 3.1 млрд. человек

Можно легко подсчитать, что раз население Земли составляет 7.88 млрд., то играет в игры каждый 2-3 житель нашей планеты.

- в России в видеоигры играют 65 млн. человек

Так как на нашей родине сейчас проживает 146 млн. человек, то можно сделать вывод, что практически каждый второй увлекается геймингом.

- средний возраст геймера в масштабах Земли установлен на отметке 34 года. В России же эта циферка подобралась к 36 годам

Это как раз тот самый возраст – мое поколение, которое пробовало первые игры 90-х на ПК.

- точно не известно каково процентное соотношение женщин-геймеров и мужчин-геймеров, в разных странах оно отличается

Ученые ожидали, что к 2020-му году женщины обгонят мужчин по желанию поиграть, но надо учитывать, что сюда включены не те самые девушки-геймеры в наушниках, мини и перед монитором, о которых мечтают парни-любители видеоигр, а любые девчонки, которые даже запускают фермы со своих мобильных.

Таким образом выглядело исследование пола геймеров в зависимости от жанров игр:

Из этого графика видно, что «3 в ряд» - жанр, в который играет 69 % женщин и 31 % мужчин. Такая же ситуация обстоит с симуляторами жизни и фермами.

А наименее популярным жанром среди женской половины стали спортивные игры.

Так давай же посмотрим на аудиторию «Блога эльфийки». Интересно, кто меня читает чаще?

По полу ситуация распределилась таким образом: 65,2% читателей являются мужчинами. Я замечаю это по комментариям. Я бы удивилась, если статистика показала бы другое, ведь девчонок в тех же комментариях к моим статьям можно встретить очень и очень редко.

Когда я играла в Lineage 2 , навскидку могу сказать, что женская половина игроков составляла около 20-30%.

Вернемся к возрасту.

«Блог эльфийки» читают все – от мала до велика.

Основная категория – люди 25-34 года , тот самый мой возрастной пласт, для кого я и стараюсь писать, быть с ними на равных и по возрастному развитию, и по опыту в играх.

Интересный факт: самым пожилым геймером по версии Книги Рекордов Гиннесса считается Хамако Мори, которой в феврале 2021 года исполнился 91 год. Она играет в ГТА 5, Скайрим и успешно ведет канал на Ютубе.

Про самого молодого геймера сложно сказать точно по объективным причинам. Некоторые дети начинают играть слишком рано, особенно, в наше время.

Если подростки моего поколения начинали знакомиться с играми в 10-15 лет, то сейчас этот возраст сдвинулся до 5-10.

А теперь перейдем к эксперименту: портрет среднестатистического геймера в России

Я собрала воедино все данные и исследования, касаемые нашей страны, и вот что получилось:

Исследование рынка мягких игрушек содержит 155 страниц: 68 таблиц, 37 графиков, 9 диаграмм.

Цель исследования: анализ рынка мягких игрушек, исследование рынка сбыта, обзор рынка производства, объем продаж, статистика импорта и экспорта, рейтинги регионов, анализ производителей, отчет о прогнозе развития рынка на 10 лет по негативному, инерционному и инновационному сценарию.

В исследовании рассмотрено влияние геополитических рисков, конфликта на Украине, санкций со стороны Запада, а также влияние коронавируса на экономику и возможные последствия.

Консолидированы основные показатели рынка по годам, рассчитаны объем и динамика рынка мягких игрушек в стоимостном выражении. Указан объем продаж на основе баланса спроса и предложения. Представлено сравнение и тренды производства и импорта по годам. Рассчитано сальдо торгового баланса.

Приведены сводные показатели рынка по федеральным округам.

В качестве потенциальных потребителей в разделе рассмотрено количество детей в РФ, их динамика по годам.

Также указана возрастная структура потребителей и их распределение по регионам.

Рассчитаны объемы и динамика производства мягких игрушек по годам. В докладе представлен детализированный анализ с объемами выпуска по федеральным округам.

Файл в формате Excel с полями:

Название, ИНН, выручка, прибыль, вид деятельности ОКВЭД, форма собственности ОКФС, ОКПО

Файлы в формате Excel с показателями:

- Сравнительный аналитический баланс

- Анализ платежеспособности

- Анализ рыночной устойчивости и рентабельности

- Анализ денежных потоков и прибыли

- Анализ деловой активности

- Рейтинговая оценка

- Анализ инвестиционной деятельности

- Численность сотрудников

Информация поможет выявить производителей мягких игрушек, оценить доходы участников рынка, EBITDA, инвестиции, рентабельность персонала.

Составлен рейтинг оценки финансового состояния производителей: отличное фин. состояние (AAA), очень хорошее (AA), хорошее (A), положительное (BBB), нормальное (BB), удовлетворительное (B), неудовлетворительное (CCC), плохое (CC), очень плохое (C), критическое (D).

Список производителей может быть не исчерпывающим, некоторые компании могут не присутствовать. По вашему запросу можем добавить в отчет интересующие вас предприятия.

Данные компаний с объемами поставок по импорту:

– Рейтинги крупнейших зарубежных поставщиков

– Рейтинги ведущих российских импортеров

Рассчитаны объемы и темпы роста импорта мягких игрушек по годам. Собрана ежегодная детализированная информация с объемами импортных поставок и анализом цен по странам мира, округам и регионам России.

Данные компаний с объемами поставок по экспорту:

– Рейтинги крупнейших зарубежных покупателей

– Рейтинги ведущих российских экспортеров

Рассчитаны объемы и динамика экспорта мягких игрушек по годам. Представлена ежегодная детализированная статистика с объемами экспортной торговли и анализом цен по странам, округам и регионам РФ.

Определены три базовых сценария развития рынка:

– Негативный сценарий

– Инерционный сценарий

– Инновационный сценарий

Составлен прогноз рынка мягких игрушек в стоимостном выражении с учетом сложившихся факторов развития, последствий пандемии коронавируса (COVID-19), инвестиционных проектов участников рынка, бюллетеней государственного регулирования, представлены основные выводы, в книге сделаны прогнозы отдельно по внутреннему производству, импорту, экспорту, объему рынка на ближайшие 10 лет.

Структура исследования

СПИСОК ТАБЛИЦ, ГРАФИКОВ, ДИАГРАММ И СХЕМ

1. КЛЮЧЕВЫЕ ПАРАМЕТРЫ РОССИЙСКОГО РЫНКА МЯГКИХ ИГРУШЕК

Объем рынка мягких игрушек в России в 2017-2021 гг.

В стоимостном выражении, [руб]

В стоимостном выражении, [USD]

Баланс спроса и предложения на рынке мягких игрушек в России в 2017-2021 гг., [руб]

Темпы роста основных показателей рынка мягких игрушек, [%]

Сравнение производства и импорта на российском рынке мягких игрушек в 2017-2021 гг., [руб]

Сальдо торгового баланса рынка мягких игрушек в России в 2017-2021 гг., в натуральном [штук] и стоимостном [тыс.долл] выражении

Сводные показатели российского рынка мягких игрушек в 2017-2021 гг.

По федеральным округам, [руб]

2. КОЛИЧЕСТВО ДЕТЕЙ В РФ

Возрастная структура детей и подростков в России в 2017-2021 гг., [чел]

Структура детей и подростков по полу в России в 2021 г., [чел]

Географическая структура детей и подростков в России в 2017-2021 гг., [чел]

По федеральным округам

3. ПРОИЗВОДСТВО МЯГКИХ ИГРУШЕК В РОССИИ

Динамика объемов производства мягких игрушек в России в 2017-2021 гг., [руб]

Производство мягких игрушек по федеральным округам России в 2017-2021 гг., [руб]

Объемы [руб] и доли [%]

Темпы роста и CAGR [%]

4. ВЕДУЩИЕ ПРОИЗВОДИТЕЛИ МЯГКИХ ИГРУШЕК В РОССИИ

Финансовые показатели ведущих производителей мягких игрушек в России в 2017-2021 гг.

Коэффициент текущей ликвидности

Рентабельность продаж (ROS), [%]

Рейтинговая оценка финансового состояния

Инвестиции ведущих производителей мягких игрушек в России в 2017-2021 гг.

Численность сотрудников, [чел]

Рентабельность персонала (ROL), [руб]

5. РОЗНИЧНАЯ ЦЕНА МЯГКИХ ИГРУШЕК В РОССИИ

Динамика и сезонность розничных цен мягких игрушек по месяцам в 2017-2021 гг.

Анализ зависимостей ежемесячных розничных цен мягких игрушек

Статистика розничных цен в 2017-2021 гг.

По федеральным округам России, [руб/шт]

По регионам России, [руб/шт]

6. ИМПОРТ МЯГКИХ ИГРУШЕК В РОССИЮ

Динамика российского импорта мягких игрушек в 2017-2021 гг.

В натуральном выражении, [штук]

В стоимостном выражении, [тыс.долл]

Зависимость объема российского импорта мягких игрушек

От средних цен импорта, [долл/шт]

Импорт мягких игрушек в Россию по странам в 2017-2021 гг.

Импорт мягких игрушек по федеральным округам России в 2017-2021 гг.

Импорт мягких игрушек по регионам России в 2017-2021 гг.

Статистика цен российского импорта в 2017-2021 гг.

Динамика цен, USD

Динамика цен, руб.

Цены по странам

Цены по федеральным округам

Цены по регионам

Рейтинг зарубежных фирм-поставщиков мягких игрушек в Россию в 2021 г. с объемами поставок

Рейтинг российских фирм-импортеров мягких игрушек в 2021 г. с объемами поставок

Рейтинг импортных брендов мягких игрушек в 2021 г. с объемами поставок

7. ЭКСПОРТ МЯГКИХ ИГРУШЕК ИЗ РОССИИ

Динамика российского экспорта мягких игрушек в 2017-2021 гг.

В натуральном выражении, [штук]

В стоимостном выражении, [тыс.долл]

Зависимость объема российского экспорта мягких игрушек

От средних цен экспорта, [долл/шт]

Экспорт мягких игрушек из России по странам в 2017-2021 гг.

Экспорт мягких игрушек по федеральным округам России в 2017-2021 гг.

Экспорт мягких игрушек по регионам России в 2017-2021 гг.

Статистика цен российского экспорта в 2017-2021 гг.

Динамика цен, USD

Динамика цен, руб.

Цены по странам

Цены по федеральным округам

Цены по регионам

Рейтинг российских компаний-экспортеров мягких игрушек в 2021 г. с объемами поставок

Рейтинг зарубежных фирм-покупателей мягких игрушек из России в 2021 г. с объемами поставок

8. ПРОГНОЗ РАЗВИТИЯ РОССИЙСКОГО РЫНКА МЯГКИХ ИГРУШЕК

Влияние геополитической ситуации и санкций на экономику

Влияние коронавируса на экономику

Факторы развития российского рынка мягких игрушек

Прогноз объема рынка мягких игрушек в России в 2022-2031 гг., [руб, USD]

Прогноз соотношения производства и импорта на российском рынке мягких игрушек в 2022-2031 гг. в стоимостном выражении

Прогноз сальдо торгового баланса рынка мягких игрушек в 2022-2031 гг., [руб]

ИНФОРМАЦИЯ ОБ АНАЛИТИЧЕСКОЙ КОМПАНИИ TEBIZ GROUP

Таблицы и иллюстрации

4. Сальдо торгового баланса рынка мягких игрушек в России в 2017-2021 гг., в натуральном [штук] и стоимостном [тыс.долл] выражении

15. Структура российского импорта мягких игрушек по крупнейшим странам в натуральном выражении в 2017-2021 гг., [штук]

16. Структура российского импорта мягких игрушек по ведущим странам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

17. Структура российского импорта мягких игрушек по основным регионам в натуральном выражении в 2017-2021 гг., [штук]

18. Структура российского импорта мягких игрушек по основным регионам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

27. Структура российского экспорта мягких игрушек по крупнейшим странам в натуральном выражении в 2017-2021 гг., [штук]

28. Структура российского экспорта мягких игрушек по ведущим странам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

29. Структура российского экспорта мягких игрушек по основным регионам в натуральном выражении в 2017-2021 гг., [штук]

30. Структура российского экспорта мягких игрушек по основным регионам в стоимостном выражении в 2017-2021 гг., [тыс.долл]

36. Прогноз соотношения производства и импорта на российском рынке мягких игрушек в 2022-2031 гг. в стоимостном выражении

6. Импорт мягких игрушек по федеральным округам России в натуральном выражении в 2017-2021 гг., [штук]

7. Импорт мягких игрушек по федеральным округам России в стоимостном выражении в 2017-2021 гг., [тыс.долл]

8. Экспорт мягких игрушек по федеральным округам России в натуральном выражении в 2017-2021 гг., [штук]

9. Экспорт мягких игрушек по федеральным округам России в стоимостном выражении в 2017-2021 гг., [тыс.долл]

11. Сегментация российского производства мягких игрушек по федеральным округам в 2017-2021 гг., [руб]

12. Темпы роста производства мягких игрушек по ФО РФ за последний год, весь период и CAGR в 2017-2021 гг., [руб]

19. Рейтинговая оценка финансового состояния ведущих производителей мягких игрушек в России в 2021 г.

33. Импорт мягких игрушек по федеральным округам России в натуральном выражении в 2017-2021 гг., [штук]

34. Импорт мягких игрушек по федеральным округам России в стоимостном выражении в 2017-2021 гг., [тыс.долл]

51. Экспорт мягких игрушек по федеральным округам России в натуральном выражении в 2017-2021 гг., [штук]

52. Экспорт мягких игрушек по федеральным округам России в стоимостном выражении в 2017-2021 гг., [тыс.долл]

63. Прогноз спроса и предложения на рынке мягких игрушек в России по негативному сценарию в 2022-2031 гг., [руб]

65. Прогноз спроса и предложения на рынке мягких игрушек в России по инерционному сценарию в 2022-2031 гг., [руб]

67. Прогноз спроса и предложения на рынке мягких игрушек в России по инновационному сценарию в 2022-2031 гг., [руб]

Источники

- Федеральная служба государственной статистики

- Федеральная таможенная служба

- Федеральная налоговая служба

- Министерство промышленности и торговли РФ

- Министерство экономического развития РФ

- Министерство сельского хозяйства РФ

- База данных Tebiz Group

- Пресс-релизы, презентации, годовые и квартальные отчеты компаний

- Печатные и электронные отраслевые издания, брошюры

- Оценки участников рынка и экспертов отрасли

- Сведения об аудите розничной торговли

- Законодательные акты РФ

- для поставщиков

- для производителей

- для инвесторов

- для перевозчиков

- для торговых компаний

- для участников смежных рынков

При проведении анализа рынка были проанализированы (это полный перечень, каких-то регионов или стран может не быть):

Данные по федеральным округам:

Центральный ФО, Южный ФО, Северо-Западный ФО, Дальневосточный ФО, Сибирский ФО, Уральский ФО, Приволжский ФО, Северо-Кавказский ФО

Данные по регионам:

Белгородская область, Брянская область, Владимирская область, Воронежская область, Ивановская область, Калужская область, Костромская область, Курская область, Липецкая область, Московская область, Орловская область, Рязанская область, Смоленская область, Тамбовская область, Тверская область, Тульская область, Ярославская область, Москва, Республика Адыгея, Республика Калмыкия, Краснодарский край, Астраханская область, Волгоградская область, Ростовская область, Севастополь, Республика Крым, Республика Карелия, Республика Коми, Архангельская область, Вологодская область, Калининградская область, Ленинградская область, Мурманская область, Новгородская область, Псковская область, Санкт-Петербург, Республика Саха (Якутия), Камчатский край, Приморский край, Хабаровский край, Амурская область, Магаданская область, Сахалинская область, Еврейская авт. область, Чукотский авт. округ, Республика Алтай, Республика Бурятия, Республика Тыва, Республика Хакасия, Алтайский край, Забайкальский край, Красноярский край, Иркутская область, Кемеровская область, Новосибирская область, Омская область, Томская область, Курганская область, Свердловская область, Тюменская область, Челябинская область, Республика Башкортостан, Республика Марий Эл, Республика Мордовия, Республика Татарстан, Удмуртская Республика, Чувашская Республика, Кировская область, Нижегородская область, Оренбургская область, Пензенская область, Пермский край, Самарская область, Саратовская область, Ульяновская область, Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Карачаево-Черкесская Республика, Республика Северная Осетия - Алания, Чеченская Республика, Ставропольский край

Данные по странам:

Абхазия, ОАЭ, Афганистан, Албания, Армения, Ангола, Аргентина, Австрия, Австралия, Азербайджан, Босния и Герцеговина, Барбадос, Бангладеш, Бельгия, Болгария, Бахрейн, Бенин, Боливия, Бразилия, Бутан, Ботсвана, Беларусь, Белиз, Канада, Конго, ЦАР, Швейцария, Кот Д'Ивуар, Чили, Камерун, Китай, Колумбия, Коста-Рика, Куба, Кипр, Чехия, Германия, Дания, Доминиканская Республика, Алжир, Эквадор, Эстония, Египет, Испания, Эфиопия, Финляндия, Микронезия, Франция, Великобритания, Грузия, Гана, Гамбия, Гвинея, Гваделупа, Греция, Гватемала, Гонконг, Гондурас, Хорватия, Гаити, Венгрия, Индонезия, Ирландия, Израиль, Индия, Ирак, Иран, Исландия, Италия, Ямайка, Иордания, Япония, Кения, Киргизия, Камбоджа, Северная Корея, Южная Корея, Кувейт, Казахстан, Лаос, Ливан, Шри-Ланка, Литва, Люксембург, Латвия, Ливия, Марокко, Монако, Молдова, Черногория, Мадагаскар, Македония, Мали, Мьянма, Монголия, Мавритания, Мальта, Мальдивы, Мексика, Малайзия, Мозамбик, Намибия, Нигер, Нигерия, Нидерланды, Норвегия, Непал, Новая Зеландия, Оман, Южная Осетия, Панама, Перу, Филиппины, Пакистан, Польша, Пуэрто-Рико, Палестина, Португалия, Парагвай, Катар, Румыния, Сербия, Руанда, Саудовская Аравия, Сейшелы, Судан, Швеция, Сингапур, Словения, Словакия, Сенегал, Сомали, Южный Судан, Сирия, Чад, Того, Таиланд, Таджикистан, Туркмения, Тунис, Турция, Танзания, Украина, Уганда, США, Уругвай, Узбекистан, Венесуэла, Вьетнам, Йемен, Грузия, ЮАР, Замбия, Зимбабве

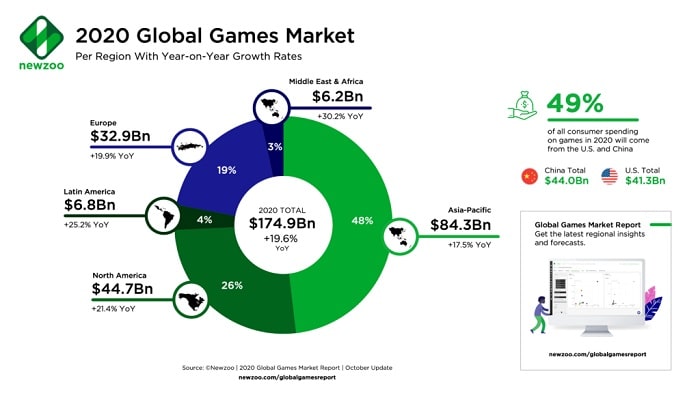

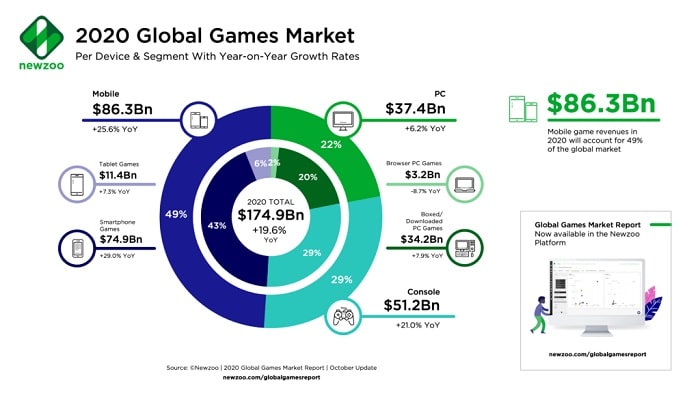

По данным NewZoo за 2020 год темпы роста игрового рынка значительно выросли: 19.7% по сравнению с ростом в 2019 году, составившим 7.2%. Коронавирус и последовавшие за ним пандемия и переход на удаленный режим работы предоставили людям больше свободного времени дома, потому что были закрыты кинотеатры, кафе, бары и т.д. Во время самоизоляции среднее игровое время геймеров выросло с 5.5 до 8.5 часов в день. И несмотря на то, что люди постепенно возвращаются к образу жизни до пандемии, рынок игровой индустрии по оценкам специалистов продолжит расти.

Что касается сравнения доли устройств, наибольшей популярностью пользуются мобильные устройства, их доля составляет 49%, на втором месте консоли с долей 29% и ПК занимает третье место, его доля 22%. Отдельно стоит выделить, что за время пандемии наибольший рост рынка наблюдается в сегменте игр для смартфонов +29,0% против +11,4% за 2019 год.

2020 год принес заметный доход:

Мобильные устройства — 86,3 миллиарда долларов.

PC — 37,4 миллиарда долларов.

Консоли — 51,2 миллиарда долларов.

Рынок консолей также получил стремительный рост в 21.1%, в то время когда в 2019 году он составил 7.3% и это несмотря на тот факт, что данные были получены еще до выхода нового поколения консолей.

Игроки

Помимо увеличения темпов роста рынка игр и инвестиционной активности, 2020 год привел и к увеличению числа игроков в мире как новых, так и “спящих”.

Причем новые игроки больше склонны к многопользовательским активностям, в то время как активные геймеры предпочитают одиночные игры.

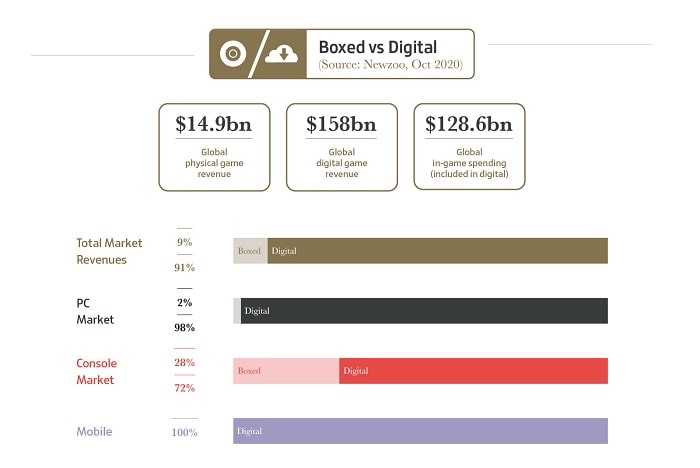

Цифровые vs физические носители

Безусловно в современных реалиях все меньше людей приобретают физические носители игр. С развитием технологий игровая индустрия уверенным шагов уходит в цифровое поле.

Цифровая дистрибуция продолжает вытеснять физические носители: 91% выручки к октябрю пришлось на цифровые продажи, составив 158 миллиардов долларов.

В сегменте ПК 98% пользователей предпочли цифровой рынок вместо коробок, в то время как консоли смогли удержать некоторый процент пользователей физических носителей - 28% пользователей все же предпочли приобрести коробку.

Лучшая по коробочным продажам — Nintendo (больше 28% рынка), вдвое обходят EA.

По цифровым продажам лучшие Ubisoft (18% рынка). Вторые - EA. Но тут важно отметить, что Nintendo информацией о цифровых продажах не делится.

PS4 отвечала за 52% цифровых продаж в 2020 году. Удивительно, но PC - второй (27%).

А вот с коробочными версиями чуть другая ситуация. PS4 по-прежнему лидирует (43%), второе место у Nintendo Switch (41%). Особенно сильные позиции у PS4 в Италии и Испании, у Switch - во Франции и Германии.

Продажи Nintendo Switch скакнули на 22% YoY, продажи PS4 снизились на 42%. Посмотрим, какими будут результаты в этом году с учетом того, что теперь есть PS5.

Рейтинг игровых продуктов

Самые доходные премиальные игры 2020-го в «цифре» по данным SuperData:

Call of Duty: Modern Warfare — 1.91 миллиарда долларов.

FIFA 20 — 1.08 миллиарда долларов.

Grand Theft Auto V — 911 миллионов долларов.

NBA 2K21 — 889 миллионов долларов.

NBA 2K20 — 771 миллион долларов.

Call of Duty: Black Ops Cold War — 678 миллионов долларов.

Animal Crossing: New Horizons — 654 миллиона долларов.

Cyberpunk 2077 — 609 миллионов долларов.

The Sims 4 — 462 миллиона долларов.

DOOM Eternal — 454 миллиона долларов.

PUBG mobile $2,6 млрд

Honor of Kings $2.4 млрд

Pokemon GO $1.2 млрд

Coin Master $1.1 млрд

А самые скачиваемые:

Garena Free Fire 266,2 млн скачиваний

Among Us 256,3 млн

Subway Surfers 235,4 млн

PUBG Mobile 232,5 млн

Hunter Assassins 200,4 млн

Высокие темпы роста показал сегмент киберспорта, остающийся однако сравнительно небольшим в финансовом плане и сегмент гипер-казуальных игр, превысивший по оценкам западных аналитиков $3 млрд. Некоторые российские аналитики дают более скромные прогнозы. Тем не менее 2019 стал годом взрывного роста гиперкэжа, а 2020 закрепил успех сегмента. Он вызывает особый интерес у российских инвесторов, готовых вкладывать сравнительно небольшие для игровой индустрии суммы до нескольких миллионов долларов в связи с относительно низким порогом входа.

Однако ситуация на рынке стремительно меняется, и гипер-казуал уже нельзя рассматривать в качестве голубого океана.

Комментирует Константин Сахнов, научный руководитель программы Менеджмент игровых проектов ЦРКБИ ВШБ НИУ ВШЭ.

Итоги российского рынка

-

Большую часть доходов с российской игровой индустрии составляет мобильный сегмент 43,5 %. При этом максимальный доход приходится на такой жанр как Puzzle.

- World of Tanks

- Counter-Strike: Global

- Offensive Warface

- Fortnite: Battle Royale

- Roblox

Комментирует Константин Сахнов, научный руководитель программы Менеджмент игровых проектов ЦРКБИ ВШБ НИУ ВШЭ.

В целом можно заключить, что несмотря на все сложности, с которыми столкнулся мир в 2020 году, игровая индустрия в отличие от многих других уверенно растет даже сильнее чем раньше. А интерес к играм со стороны людей всех стран и возрастов нарастает как снежный ком. Что касается российского рынка, то несмотря на увеличение числа игроков, в целом российский рынок по своим объемам значительно уступает зарубежным. Доля доходов разработчиков игр от российских игроков составляет менее 2% от всего мирового рынка. Поэтому разработчики игр при создании игровых миров ориентируются в первую на иностранных пользователей. Таким образом российские разработчики игр при рублевых вложениях получают валютную выручку.

Центр развития НИУ «Высшая школа экономики» опубликовал исследование «Индустрия компьютерных игр-2020» с интересными статистическими данными по российской и мировой аудитории геймеров.

Несколько любопытных фактов:

- В мире 2,5 миллиарда человек играет в компьютерные игры, в России — больше 65 млн

- Средний возраст геймеров — 34 года, в России — 36 лет

- Каждый третий геймер (35,7%) хочет сделать это своей профессией

В России рынок киберспорта оценивается в $42−55 млн. Аудитория трансляций турниров оценивается в 20 млн человек. Аналитики PwC считают российский рынок одним из самых быстрорастущих в мире с годовыми темпами роста 20% (при среднемировом уровне 18%).

Гейминг становится высокооплачиваемой профессией, пишут аналитики ВШЭ. Формируется мощная экосистема. Вокруг ядра, состоящего из разработчиков игр и издателей, развиваются профильные СМИ, специальные финансовые и рекламные инструменты; появляются специализированные физические площадки (интернет-кафе нового поколения, локации для кибертурниров и др.); разработке игр начинают обучать в высших учебных заведениях и др.

Киберспортивные игры с наибольшим суммарным бюджетом на турниры с момента своего создания по 2019 г., млн долл.

| № | Игра | Год выпуска | Суммарный призовой фонд долл. США |

|---|---|---|---|

| 1 | Dota 2 | 2013 | 219 095 635 |

| 2 | Counter-Strike: Global Offensive | 2012 | 87 119 453 |

| 3 | Fortnite | 2017 | 84 420 164 |

| 4 | League of Legends | 2009 | 73 091 646 |

| 5 | Starcraft II | 2010 | 32 137 196 |

| 6 | PUBG | 2017 | 21 747 809 |

| 7 | Overwatch | 2016 | 21 352 202 |

| 8 | Hearthstone | 2014 | 19 208 088 |

| 9 | Heroes of the Storm | 2015 | 18 141 257 |

| 10 | Counter-Strike | 1999 | 13 484 561 |

«Игровая индустрия достаточно специфична, в том числе и в инвестиционном плане, — сказано в отчёте. — До недавнего времени считалось, что разработка компьютерных игр является преимущественно творческим процессом, поэтому коммерческий успех сложно спрогнозировать. Тем не менее поток инвестиций в сектор растет. Появляются венчурные фонды, специализирующиеся именно на компьютерных играх, в том числе и в РФ. По данным аналитических агентств, в 2019 г. объём капиталовложений в глобальную игровую индустрию составил 7,2 млрд долл., включая венчурные инвестиции и IPO (+6% к уровню 2018 г.). Наиболее интересными направлениями для инвесторов на данный момент, согласно данным Digi-Capital, являются техническая инфраструктура, многопользовательские и мобильные игры».

Самым прибыльным сегментом российского рынка в 2019 г., по оценкам аналитиков, стали игры для ПК. При этом 47% всего игрового рынка, или 59,5 млрд руб. (+4% по сравнению с 2018 г.), занимают десктопные игры с условно-бесплатной моделью монетизации. По оценкам экспертов, среди F2P-игр для ПК по выручке лидируют World of Tanks (Беларусь), Fortnite (США), Call of Duty: Black Ops 4 (США), League of Legends (США) и Dota 2 (США).

С началом пандемии продажи настольных игр предсказуемо росли двузначными цифрами – люди искали новые способы скрасить досуг в собственной квартире. Однако после локдауна россияне продолжили играть и, что немаловажно, покупать настольные игры. Для многих временное развлечение переросло в увлечение и даже хобби. По данным исследовательского агентства NPD Group, сегмент настольных игр в январе-мае 2021 года вырос на 31% по сравнению с аналогичным периодом 2020 года и на целых 43% к январю-маю 2019 года.

«Толчком для роста в России стал карантин: люди вспомнили, что можно играть друг с другом в настольные игры. Родители старались сократить детское время у экранов, и оказалось, что настольные игры – это интересно и весело. Можно всем вместе собраться за столом и отлично провести время», – отмечает эксперт рынка игрушек российского отделения NPD Group Ирина Седова.

В России доля настольных игр и пазлов традиционно была как минимум вдвое меньше, нежели в США и Западной Европе. Если в январе-мае 2020 года доля игр и пазлов в России составила 6%, то в США – 12%, в Великобритании – 11%, а во Франции – 21%, свидетельствуют данные NPD Group. В развитых странах существуют онлайн и офлайн клубы по играм в настольные игры, каждый год появляется много новинок, на рынок влияют независимые сайты, где публикуются рейтинги и обзоры лучших игр. В настольных играх как никаких других игрушках важно сарафанное радио: люди рассказывают друзьям о тех, в которые они успели поиграть, и им понравилось.

Рейтинг настольных игр в продажах, ТОП-5 по выручке (январь-май 2021)

Рейтинг

Наименование

Производитель

Монополия Бонусы без границ

Рейтинг самых растущих настольных игр, ТОП-5 по выручке (январь-май 2021)

Рейтинг

Наименование

Производитель

Монополия Бонусы без границ

Операция Спаси щенка

Если настольные игры – коллективная игра, то для пазлов не нужен партнер: пазлы можно собирать в одиночестве. Пазлы также пользовались популярностью во время пандемии и у детей, и у взрослых. Этот сегмент вырос на 24% в первые 5 месяцев 2021 года по сравнению с тем же периодом 2019 года.

«До пандемии российский сегмент настольных игр был далек от насыщения. Далеко не все успешные международные игры попадали в Россию, а те, что переводили на русский язык и адаптировали, часто отпугивали покупателей высокой ценой, – комментирует Ирина Седова. – С ростом популярности настольных игр, потребители стали покупать больше дорогих игр – доля настолок, с ценой свыше 1000 рублей выросла за 2 года на 3% и составила 53% в январе-мае этого года. Когда-то такой же сдвиг произошел в сегменте конструкторов: потребителям стало ясно, что образовательные, развивающие и занимательные функции конструктора окупают стоимость набора.

Кроме того, настольным играм не всегда хватало места на полке в магазине. Но с развитием онлайн торговли у потребителей появился выбор. Поскольку онлайн ритейлеры не ограничены размером стеллажей, они держат широкий ассортимент настольных игр, где даже самый взыскательный покупатель может найти себе развлечение по вкусу. По данным NPD Group, 43% покупок настольных игр в январе-мае 2021 года приходилось именно на онлайн розницу, причем продажи через онлайн канал выросли в 2 раза по сравнению с 2019 годом.

В целом российский рынок игрушек оказался одним из немногих, кому удалось не упасть по итогам 2020 года. По данным NPD Group, в 2019 году рынок вырос на 6%, в 2020 году на 0,4%, а за первые 5 месяцев 2021 года сразу на 23%.

Читайте также: