Образец акта на списание игрушек в детском саду

Обновлено: 04.05.2024

Необходимость в списании мебели в организациях встречается достаточно часто. Причин тому немало – физический и моральный износ, полная или частичная потеря свойств. Рассмотрим, особенности составления акта списания мебели и его актуальный образец.

Причины списания мебели

Мебель в организации может использоваться для обстановки офиса, для торгового зала магазина, в компаниях сферы общепита - для организации условий приема пищи посетителями и т.д. В зависимости от стоимости и характеристик, мебель учитывается в организации в составе основных средств или материально-производственных запасов.

Для списания какого-либо объекта у организации должны быть соответствующие основания. Если возникают сомнения относительно дальнейшего использования предмета мебели, необходимо создать специальную комиссию (назначается приказом руководителя), провести осмотр и установить в каком состоянии находится объект.

При составлении акта на списание мебели причины, примеры их могут быть следующими:

- Полный или частичный физический износ;

- Моральное устаревание;

- Деформация мебельного каркаса;

- Поломка выдвижных, открывающих механизмов;

- Потеря внешнего вида (повреждение или утрата облицовки, трещины и т.п.);

- Порча мебели в результате аварий, стихийных бедствий и т.д.

Для определенных организаций неустранимые дефекты внешнего вида напрямую влияют на получение прибыли. Так, для компаний сферы общепита непрезентабельная на вид мебель в зале обслуживания посетителей может существенно сказаться на размере выручки.

Списание мягкой мебели может производиться в связи с физическим износом, неустранимыми дефектами, перечисленными выше. Кроме того, причиной списания может стать невозможность дальнейшей эксплуатации по причине вытирания обивки, продавленности сидений стульев, диванов, поломки пружин и иных повреждений, расходы на устранение которых превысят стоимость новых предметов меблировки.

В любом случае причина списания мебели в акте на списание обязательно должна быть указана.

Руководителем компании создается специальная комиссия, которая оценивает текущее состояние предмета мебели и определяет целесообразность его восстановления. Если затраты на ремонт равны или превышают стоимость покупки новой мебели, комиссией выносится мнение о необходимости ее списания.

Акт на списание мебели: образец

Актуальная форма акта будет зависеть от того, какая мебель подлежит списанию. Если речь идет об объекте основных средств, то можно использовать акт списания основных средств формы ОС-4, а для списания группы основных средств - ОС-4б (Постановление Госкомстата РФ от 21.01.2003 № 7). Однако требование использовать только унифицированные формы актов с 2013 года больше не действует – можно разработать свой бланк с учетом обязательных реквизитов.

Когда стоимость мебели невелика, компания ее приходует как материально-производственные запасы. Такие объекты не амортизируются и списываются в учете одномоментно.

При выбытии мебели организация может использовать акт, разработанный самостоятельно. Форму акта следует утвердить приказом руководителя организации. Важно, чтобы документ содержал в себе обязательные реквизиты, такие как:

- Наименование списываемого предмета мебели;

- Количество, подлежащее списанию;

- Результаты произведенного комиссией осмотра предмета мебели, перечень выявленных дефектов, повреждений и т.д.;

- Причины списания мебели;

- Заключение комиссии (например, о нецелесообразности проведения ремонта);

- Подписи членов комиссии.

Образец списания мебели (акт):

Отражение в учете списания мебели

В обязательном порядке следует отразить списание мебели в бухгалтерском учете. Процесс будет различаться в зависимости от того, относится объект к категории основных средств или материально-производственных запасов.

Если предмет мебели в компании учитывается как основное средство, списание его стоимости производится посредством начисления амортизации. При списании начисление амортизации прекращается с первого числа месяца, следующего за месяцем списания объекта ОС.

Остаточную стоимость мебели в бухучете учитывают как прочие расходы, а в налоговом учете относят на внереализационные затраты.

НДС, принятый к вычету при покупке мебели, при ее выбытии восстанавливать не нужно (Письмо ФНС от 16.04.2018 № СД-4-3/7167@).

Процесс выбытия будет организован следующими проводками:

- Списана первоначальная стоимость ОС: Дт 01/выбытие Кт 01;

- Списана накопленная амортизация ОС: Дт 02 Кт 01/выбытие;

- Сформирована остаточная стоимость мебели: Дт 91/2 Кт 01/выбытие.

В том случае, если предмет мебели относится в категории МПЗ, и, соответственно, учитывается на счете 10 «Материалы», его стоимость списывается в полном объеме в момент ввода в эксплуатацию. При этом пока мебель используется, ее отражают по дебету отдельного забалансового счета, например - 013. Процесс выбытия будет подтвержден записью: Кт 013.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Акт о списании материальных запасов ф. 0504230 должен оформляться на предприятии в силу требований Минфина РФ. Изучим ряд важных нюансов применения унифицированных форм при выполнении данных требований.

В каких случаях требуется списание МПЗ в бухгалтерском учете?

В бухгалтерском учете предусмотрены три основные процедуры списания материально-производственных запасов (МПЗ):

- списание МПЗ в производство;

- списание в производство МПЗ, в отношении которых ведется особый учет;

- списание запасов в силу их выбытия.

Как списать МПЗ по причине их неликвидности или недостачи, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Документальное оформление соответствующих операций осуществляется посредством специальных актов. Их формы предприятие может разработать самостоятельно, однако распространена практика задействования в этих целях унифицированных источников:

Рассмотрим специфику их применения подробнее.

Как оформить списание МПЗ с помощью форм № 0504230 и № 230

Унифицированную форму № 0504230 (акт о списании материальных запасов), введенную в оборот приказом Минфина РФ от 30.03.2015 № 52н, можно использовать для оформления хозяйственных операций в рамках каждой из трех указанных выше процедур списания МПЗ.

В частности, она позволяет:

1. Оформить списание материалов в производство посредством отражения наименований, количества, учетной цены, суммы, а также номера (или шифра) материальных запасов.

2. Оформить списание МПЗ в силу их выбытия посредством отражения:

- названий МПЗ, их отличительных свойств, количества запасов, причин списания МПЗ, сведений о взысканиях с виновных лиц;

- сведений о фактической себестоимости, сроке хранения, дате поступления МПЗ (в полях, которые можно включить в структуру формы дополнительно).

3. Оформить списание материалов, в отношении которых ведется особый учет посредством отражения :

- данных о перемещениях запасов (расходовании — в том числе по нормам, о перерасходе, об экономии;

- остатков МПЗ по состоянию на начало и конец отчетного периода (в полях, которыми при необходимости может быть дополнена данная форма).

Обратите внимание! С января 2021 года МПЗ учитываются по правилам в соответствии с ФСБУ 5/2019.

Если вы еще не применяете нормы стандарта, переходите в Готовое решение от КонсультантПлюс и узнайте как организации перейти на учет запасов по ФСБУ 5/2019. Если у вас нет доступа к системе К+, получите бесплатный демо-доступ к К+, чтобы узнать все подробности данной процедуры.

Альтернативой применению формы № 0504230 может быть использование другой унифицированной формы — № 230, утвержденной приказом Минфина РФ от 30.12.1999 № 107н. Он утратил силу, однако введенную им в деловой оборот форму продолжают использовать:

- для формирования актов о списании материалов в производство;

- для оформления списания МПЗ, учитываемых особым образом или списываемых в силу выбытия — при условии включения в форму дополнительных полей.

Где можно бесплатно скачать бланк акта о списании материальных запасов по ф. 0504230 и образец его заполнения?

Итоги

Списание материальных запасов в большинстве случаев фиксируется специальным актом, форма которого унифицирована.

Ознакомиться с иными особенностями списания материальных запасов вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В детском саду в 11 часов отключили свет. Были выданы продукты на обед. Обед в половинной готовности, дети не накормлены, продукты испорчены. Как централизованной бухгалтерии списать продукты? На основании каких документов?

Если порча продуктов произошла в результате форс-мажорных обстоятельств, то решение о списании продуктов рекомендуется принимать комиссионно и подкрепить его справками от соответствующих служб.

Испорченные продукты в соответствии с п. 113 Инструкции N 157н* списываются на чрезвычайные расходы по фактической стоимости единицы или по средней стоимости (в зависимости от метода, установленного учетной политикой) на основании распоряжения (приказа) руководителя учреждения.

Списание испорченных продуктов питания оформляется актом о списании материальных запасов (ф. 0504230) (п. 108 Инструкции N 157н*).

В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к акту о списании.

Если порча продуктов произошла в результате форс-мажорных обстоятельств, то решение о списании продуктов рекомендуется принимать комиссионно и подкрепить его справками от соответствующих служб.

Выбытие продуктов питания и готовой продукции, пришедших в негодность вследствие стихийных бедствий, иных бедствий, природного явления, катастрофы согласно принятому решению о списании и акта о списании материальных запасов (ф. 0504230) отражается так (п. 43 Инструкции N 174н**):

Дебет счета 0 401 20 273 "Чрезвычайные расходы по операциям с активами"

Кредит счета 0 105 32 440 "Продукты питания - иное движимое имущество учреждения"

Кредит счета 0 105 37 440 "Уменьшение стоимости готовой продукции - иного движимого имущества учреждения".

Акт о списании материальных запасов (ф. 0504230)*** (далее - акт о списании, ф. 0504230) применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов.

В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к акту о списании (ф. 0504230).

Акт о списании (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения. Форма акта и образец заполнения акта о списании (ф. 0504230) высланы отдельным файлом.

Некоторые специалисты придерживаются мнения, что дополнительно рекомендуется составлять акт об утилизации испорченных продуктов (уничтожении). Образца такого акта, к сожалению, нет.

* Приказ Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению".

**Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 N 174н.

***Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

В любой организации может возникнуть необходимость в списании материальных ценностей, к которым относятся и материалы, предназначенные для проведения различного рода ремонтно-строительных работ. Снятие материалов с баланса организации должно быть отображено в бухгалтерских документах. Именно поэтому в таких ситуациях оформляется соответствующий акт о списании. Документ заверяется специальной комиссией, которая подтверждает факт списания материалов.

Файлы для скачивания:

Форма акта

![]()

Обычно компании самостоятельно разрабатывают форму, которая будет использоваться в данной ситуации. Естественно, она должна быть утверждена управленцем. Большинство шаблонов оформляется по примеру бланка ТОРГ-16. Однако это не является обязательным, ведь такая необходимость была отменена еще в 2013 году. Также нужно знать, существуют виды списаний, при которых следует применять какую-то определенную форму. Можно сказать, ее выбор во многом зависит от того, в каких целях составляется документ.

По сути, акт является ведомостью, где указываются материальные ценности, которые были списаны, причины и дата. Независимо от того, какая форма использовалась для составления документа, в ее стандартном бланке в обязательном порядке должны присутствовать такие данные:

- место и дата оформления;

- список членов комиссии;

- характеристики списываемых материалов;

- заключение специалистов;

- причины списания;

- подписи ответственных лиц и членов комиссии.

(Видео: «Ошибки при списании материалов в 1С»)

Процедура списания

Независимо от причин, по которым возникла необходимость оформить списание материалов, сначала необходимо созвать бригаду специалистов, которые будут выступать в роли комиссии. Именно они будут решать, действительно ли необходимо списание. Здесь должны присутствовать работники, за которыми числятся рассматриваемые материалы. Часто это материально ответственные лица. Нередко в комиссию входят руководители структурных подразделений, бухгалтеры и другие управленцы. Специально созданная группа должна ознакомиться с материалами, их техническим состоянием, дефектами, неисправностями и повреждениями. Зафиксировав все характеристики, уполномоченные лица подписывают акт, подтверждая тем самым свое согласие на списание.

(Видео: «Нюансы списания материалов»)

Достаточно часто в больших корпорациях процедура списания осуществляется по четким инструкциям, которые разрабатываются специально для этих целей. Нужно понимать, для списания материалов должны быть веские причины. Причем они должны быть подтверждены документально. Без этого процедура списания даже не начинается. Нередко для подтверждения необходимости списания материалов прилагаются дополнительные документы:

- Отчеты о продукции, произведенной за конкретный период;

- Документы, подтверждающие факт расхода материалов выше запланированной нормы;

- Отчеты ответственных сотрудников об использовании материалов;

- Другая учетная и финансовая документация.

Причины списания материалов в акте

После списания материалов финансовое состояние компании изменяется. Естественно, такая хозяйственная операция должна фиксироваться документально. Одним из главных пунктов в составляемом акте является указание причин, по которым возникла необходимость списывать материалы. Естественно, причины должны быть адекватными и вескими:

- передача подразделению;

- порча материалов;

- истек срок годности;

- использование материалов для ремонта оборудования;

- продажа;

- изменение первоначальных характеристик.

Это далеко не весь список причин, по которым может возникнуть необходимость оформления данного документа. Нередко причины определяются характеристиками материала. К примеру, мягкие материалы часто выходят из строя вследствие естественного износа.

Также стоит отметить, созданная комиссия обязана не просто подтвердить законность списания, но и выполнить некоторую другую работу. Например, специалисты осматривают материалы, определяя их стоимость. Если они были повреждены, определяются лица, виновные в этом. Затем специалисты должны правильно оформить акт о списании, и передать его руководителю организации.

Как составить акт на списание материалов

Главная особенность документа заключается в том, чтобы правильно внести в него все данные, не допуская каких-либо искажений. Например, здесь обязательно должна присутствовать информация о фирме, у которой материалы находятся на балансе. Кроме этого, следует подробно описать всех членов созданной комиссии, их паспортные данные и занимающие должности. Естественно, комиссия создается после того, как руководитель компании издает отдельный приказ. Выбирается старший специалист.

Особое внимание стоит уделить графе, предназначенной для указания списываемых материалов. Если их несколько, для лучшего восприятия можно использовать список. Описание должно быть таким, чтобы с идентификацией материала не возникало никаких сложностей. Напротив каждого материала указывается его стоимость. В нижней части документа следует прописать общую стоимость всех списываемых материалов. Отмечается и причина, по которой возникла необходимость оформлять данный документ.

В специально отведенных строках каждый работник, входящий в состав комиссии, обязан заверить документ своей подписью. Это говорит о том, что специалисты полностью соглашаются с указанной информацией. После этого документ подается на подпись директору компании. После проставления подписей акт получает юридическую силу. На его основании бухгалтеры списывают материалы с баланса предприятия. Естественно, такая информация отображается и в налоговом учете.

Документ должен иметь один экземпляр. Именно он поступает в распоряжение бухгалтерии, где происходит дальнейшая его обработка и списание материалов с баланса фирмы. Однако любое заинтересованное лицо, к которым относятся члены комиссии, имеет право попросить копию документа для себя. Нет острой необходимости проставлять в документе оттиски. Информация об акте вносится в специальный журнал предприятия, так как он является документом внутреннего оборота.

Акт переработки материалов форма С-7

Нередко возникает ситуация, когда на балансе предприятия находятся какие-то конкретные компоненты. Но появляется необходимость изготовить из них определенные материалы. При этом возникает необходимость составить акт переработки, в котором указываются характеристики полученного материала, отмечается наличие брака и др. Естественно, подписи в документе проставляются после тщательного осмотра материала и определения четкого количества материалов, предназначенных для переработки.

Образец

Акт списания материалов пришедших в негодность

Существует огромное количество причин, по которым материалы могут утратить свои первоначальные характеристики. Естественно, для дальнейшего применения они не подходят. Это может быть вина ответственных лиц, или же естественный износ. Если списанию подвергаются дорогостоящие материалы, такое решение могут принимать директор, главный бухгалтер, руководитель подразделения. Также факт непригодности материалов подтверждают участники комиссии. Кроме этого, здесь указывается стоимость каждого материала и общая сумма, на которую происходит списывание. Также необходимо указать, в каком количестве материал списывается. По усмотрению проверяющих лиц в документе можно указать дополнительную информацию. Обычно для этого предназначены специальные графы.

Образец

Акт на списание расходных материалов

Форму, по которой составляется данный документ, фирмы разрабатывают самостоятельно. Однако сюда следует вносить информацию, которая должна присутствовать в первичных документах. Нужно помнить, на основании акта списания работники бухгалтерии списывают расходы материалов, которые были затрачены для определенных целей.

Как и в любом акте, который предназначен для списывания, здесь должна присутствовать информация об участниках проверяющей бригады, их заключение, характеристики материалов. Кроме этого, указываются и причины, по которым происходит списание. Стоит отметить, такой акт составляется не только для того, чтобы указывать эту информацию в отчетных документах. Документ, подтверждающий списание расходников, позволяет руководителям компании проследить, как именно расходуются материалы.

Цель расхода материалов

При формировании данного документа используется свободная форма. Однако здесь должна присутствовать информация, которая является обязательной. Это данные о подразделении, которое использовало материалы. Что касается цели расходов, здесь имеются определенные неточности.

С одной стороны, ни в каких правилах не указано, что отсутствие цели расходов в документе считается нарушением. Но с другой стороны нужно понимать, акт составляется после того, как материал был использован. Логично предположить, что цель должна быть ясна. Соответственно, поле, предназначенное для указания целей расхода материала, следует заполнять.

Если прописать конкретную цель, доказать расходы будет гораздо проще. Если не указать цель, документ, свидетельствующий о списании материалов, является обезличенным. Опираясь исключительно на его содержание, невозможно определить, для каких работ и в каком количестве были использованы материалы.

Образец

Акт на списание материалов на ремонт оборудования

Достаточно часто, если на предприятии какое-либо оборудование выходит из строя, его ремонтом занимаются самостоятельно. Кроме этого, ремонтные работы может выполнять подрядчик. Нередко для этого применяются материалы, находящиеся на балансе организации. Естественно, после выполнения ремонтных работ, используемые материалы необходимо списать. В этом случае оформляется соответствующий акт.

Цель расход материалов

Оформляя акт, в данной графе рекомендуется указать подробную информацию. Например, проводилась это реконструкция оборудования, его модернизация. Это могут быть и любые другие действия, направленные на увеличение эксплуатационного срока оборудования, улучшение его технических характеристик. В документе стоит указать не только цель, но и конкретные материалы, которые были использованы в данном ремонте.

Образец

Кто подписывает акт на списание материалов

Чтобы подтвердить правомерность списания материалов, которые числятся за организацией, составляется специальная комиссия. Обычно ее состав назначается руководителем, сюда входят управляющие подразделений, главный бухгалтер, сотрудники, ответственные за данные материалы. Если рассмотрению подлежат особо сложные материалы, здесь должен присутствовать и узкопрофильный специалист. Комиссия составляется по приказу руководителя. Кроме этого, в составе проверяющей группы могут присутствовать и другие сотрудники компании. После проверки все члены комиссии должны подписать акт. После этого он подается на подпись руководителю организации.

Материальные ценности передаются в производство по требованию-накладной или лимитно-заборной карте. При этом они опять же закрепляются за определенным материально-ответственным лицом. Чтобы их списать с него, а также для подтверждения факта реального расходования для налоговых органов необходимо оформлять акт на списание материалов.

В каком случае применяется акт на списание материалов

Это первичный документ, который составляется комиссионно для отражения использования материально-производственных запасов, в том числе хозяйственного инвентаря, инструментов, мебели и т. д.

Его составление необходимо только в случаях, если это предусмотрено учетной политикой компании. Списание материалов в производство также отражается требованием-накладной, накладной, лимитно-заборной картой. Но налоговые органы очень часто могут запросить предоставление еще и акта на списание.

Особенно это требование относится к активам, которые занимают промежуточное положение между основными средствами и МПЗ, учитываемым в составе материалов. Акт нужно обязательно составлять на выбытие материалов, непригодных для дальнейшего использования, будь то новые или уже используемые ранее средства.

Форма акта на списание должна разрабатываться самостоятельно каждым предприятием в соответствии с его потребностями и особенностями осуществления деятельности.

Материалы передаются в производство по одному из выше перечисленных документов. После этого по мере их использования в присутствии комиссии оформляется акт на списание материалов. Комиссия, как правило, включает компетентных работников предприятия. Ее состав утверждается отдельным приказом руководителя организации. Председателем комиссии выступает в основном начальник соответствующего подразделения компании, а ее членами могут быть специалисты, технологи, мастера, бухгалтера и т. д.

Составленный акт визируется материально-ответственным лицом и утверждается руководителем предприятия. Его прикладывают к соответствующему расходному документу (например, требованию-накладной) и передают в бухгалтерию.

Как правильно составить акт

В верхней части указываются название компании, ее адрес, регистрационные данные (ИНН, КПП). Справа находится утверждающая документ запись руководителя с его подписью, расшифровкой должности и личных данных.

В документе должны присутствовать название, номер по порядку и дата составления.

Ниже заполняются личные данные работников, входящих в состав комиссии, которая оформляет выбытие материально-производственных запасов. Первым должна быть записана фамилия ее председателя. Также можно указать реквизиты приказа, на основе которого создана комиссия.

Нужно заполнить информацию об основании производимого выбытия материалов. Здесь желательно подробно указать место, где были использованы данные активы.

Табличная часть документа включает себя данные о порядковом номере записи, счете аналитического учета, номенклатуре (артикуле) и наименовании материальных ценностей, мере измерения, цене за единицы, количестве и общей стоимости. В некоторых видах акта в таблице может быть предусмотрена графа, в которой для каждого материала расписывается причина выбытия.

Далее сумму списанных всего материалов нужно расписать прописью, указывая цифрами только копейки.

Акт подписывают председатель и члены комиссии с расшифровкой их должностей и личных данных. Его также визирует материально-ответственное лицо с указанием его профессии и Ф.И.О., а также даты подписания.

Нюансы

Если акт составляется по причине непригодности и невозможности в дальнейшем применять материальные ценности, то в его состав рекомендуется включать информацию о сроках годности или периоде использования данного материала, причину вызвавшую выбытие, а также указание ущерба, причиненного по вине материально-ответственного лица и порядок его возмещения.

Если в результате списания материальных ценностей, есть утиль, то в акте необходимо расписать его наименование (например, металлолом, дрова, и т. д.), количество и единицу измерения, а также указать номер и дату накладной, по которой он оприходован. В случае же, когда утиль не подлежит дальнейшему учету, то в акте на списание должна присутствовать об этом информация.

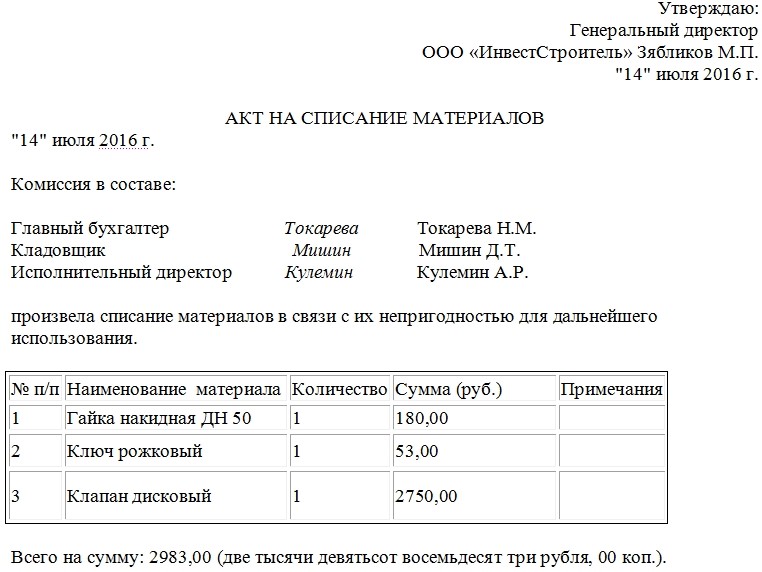

Акт на списание материалов образец

Читайте также: